오늘의 외국인매수상위주 TOP 30

- SK하이닉스 (185,300원 ▲ 0.82% , 시총: 1,348,988억, 외국인 순매수 거래금:749억)

- 현대차 (246,500원 ▲ 0.61% , 시총: 516,211억, 외국인 순매수 거래금:500억)

- 알테오젠 (174,500원 ▲ 6.14% , 시총: 92,506억, 외국인 순매수 거래금:358억)

- LG화학 (402,500원 ▲ 2.94% , 시총: 284,134억, 외국인 순매수 거래금:207억)

- 대주전자재료 (100,800원 ▲ 7.69% , 시총: 15,604억, 외국인 순매수 거래금:196억)

- 한미반도체 (141,800원 ▲ 1.5% , 시총: 138,027억, 외국인 순매수 거래금:194억)

- LG에너지솔루션 (385,500원 ▲ 1.05% , 시총: 902,070억, 외국인 순매수 거래금:179억)

- 엔씨소프트 (220,000원 ▲ 4.76% , 시총: 48,299억, 외국인 순매수 거래금:163억)

- 코스맥스 (160,500원 ▲ 1.78% , 시총: 18,216억, 외국인 순매수 거래금:160억)

- 이수페타시스 (42,750원 ▲ 3.51% , 시총: 27,038억, 외국인 순매수 거래금:134억)

- 에코프로 (97,900원 ▲ 3.05% , 시총: 130,342억, 외국인 순매수 거래금:130억)

- 한글과컴퓨터 (30,100원 ▲ 17.58% , 시총: 7,278억, 외국인 순매수 거래금:121억)

- 삼성생명 (93,000원 ▼ -0.11% , 시총: 186,000억, 외국인 순매수 거래금:119억)

- KT (36,550원 ▲ 2.09% , 시총: 93,994억, 외국인 순매수 거래금:91억)

- 현대글로비스 (188,100원 ▲ 2.4% , 시총: 70,538억, 외국인 순매수 거래금:85억)

- 현대로템 (38,550원 ▲ 2.25% , 시총: 42,074억, 외국인 순매수 거래금:83억)

- 한국타이어앤테크놀로지 (45,100원 ▲ 4.4% , 시총: 55,868억, 외국인 순매수 거래금:77억)

- 삼성에스디에스 (161,600원 ▲ 3.59% , 시총: 125,043억, 외국인 순매수 거래금:72억)

- 와이씨 (16,380원 ▲ 14.71% , 시총: 13,439억, 외국인 순매수 거래금:69억)

- 대한유화 (152,100원 ▲ 7.26% , 시총: 9,887억, 외국인 순매수 거래금:68억)

- HD현대마린솔루션 (205,500원 ▲ 6.26% , 시총: 91,345억, 외국인 순매수 거래금:67억)

- 효성티앤씨 (388,000원 ▲ 5.15% , 시총: 16,791억, 외국인 순매수 거래금:64억)

- POSCO홀딩스 (401,500원 ▲ 0.63% , 시총: 339,553억, 외국인 순매수 거래금:64억)

- 삼성화재 (336,500원 ▲ 0.3% , 시총: 159,416억, 외국인 순매수 거래금:63억)

- 파마리서치 (146,400원 ▲ 4.27% , 시총: 15,166억, 외국인 순매수 거래금:60억)

- 더존비즈온 (55,100원 ▲ 5.15% , 시총: 16,741억, 외국인 순매수 거래금:58억)

- 삼천당제약 (111,700원 ▼ -0.09% , 시총: 26,202억, 외국인 순매수 거래금:58억)

- LG전자 (98,300원 ▲ 0.72% , 시총: 160,866억, 외국인 순매수 거래금:54억)

- 바이넥스 (15,660원 ▲ 11.22% , 시총: 4,974억, 외국인 순매수 거래금:52억)

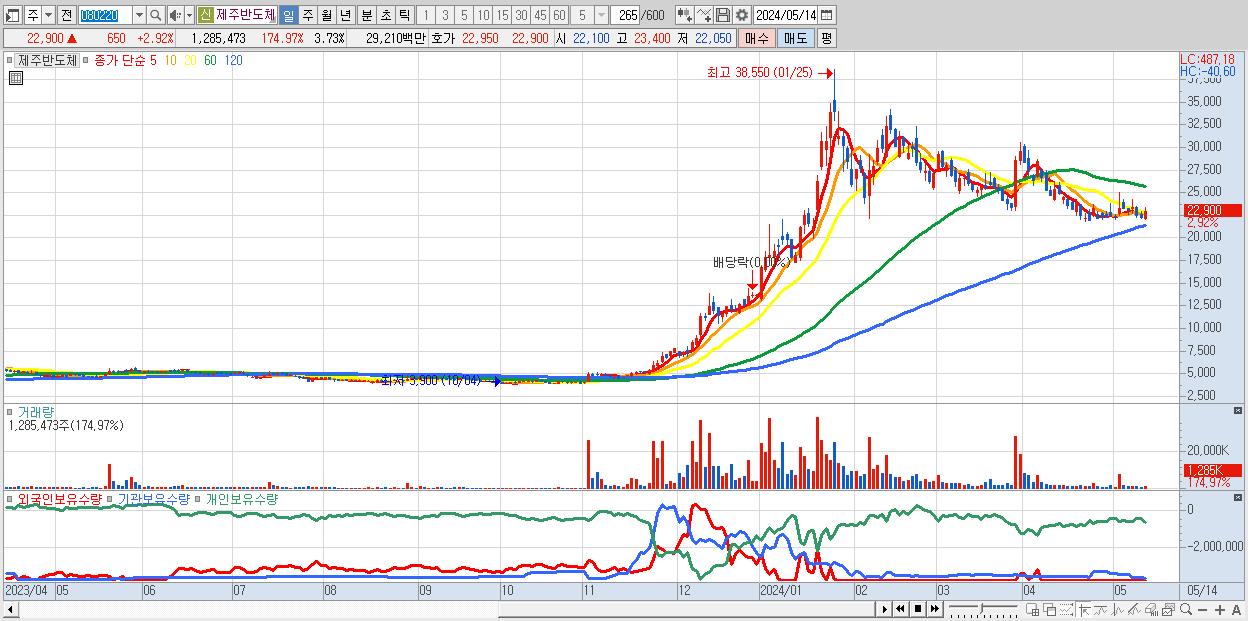

- 제주반도체 (22,900원 ▲ 2.92% , 시총: 7,887억, 외국인 순매수 거래금:48억)

1.SK하이닉스 185,300원 ▲ 0.82% (KOSPI, 000660)

시총: 1,348,988억 거래량: 2,755,633 거래대금:5,072억 업종:전기전자

52주최고가(191,400원) 대비 -3.19%

역사적최고가(770,480원) 대비 -75.95%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 749억 | -4억 | -55억 | -10억 | -680억 |

| 2024-05-13 | 909억 | -14억 | 480억 | -88억 | -1,287억 |

| 2024-05-10 | 534억 | -4억 | 1,295억 | -43억 | -1,782억 |

| 2024-05-09 | -522억 | 1억 | -174억 | 8억 | 688억 |

| 2024-05-08 | -190억 | 2억 | -474억 | 7억 | 655억 |

| 2024-05-07 | 1,798억 | -13억 | 688억 | -289억 | -2,184억 |

| 2024-05-03 | -450억 | -12억 | 133억 | 221억 | 108억 |

> 요약리포트

2024-05-08 목표주가: 230,000 투자의견: BUY 상승여력: 24.12% 제공처:대신증권/신석환

-24년에도 이어지는 견고한 HBM 시장 입지 Enterprise SSD 시장 회복은 추가 업사이드

생성형 AI가 출현하며 HBM 중요성 확대, HBM3, HBM3E 시장에서도 선두 지위를 이어나갈 전망

1Q24에는 NAND 가격 상승에 따른 재고평가손실 환입(0.8조원)이 반영되며 흑자전환 성공

2024-04-26 목표주가: 200,000 투자의견: 매수 상승여력: 7.93% 제공처:IBK투자증권/김운호

-차별화된 실적 지속

2024년 1분기 매출액은 12.4조원, 영업이익 2.88조원

2024년 2분기 실적 개선 지속

2024-04-26 목표주가: 220,000 투자의견: 매수 상승여력: 18.73% 제공처:한국투자증권/채민숙

-1Q24 Review: 거를 타선이 없다

영업이익 컨센서스 53% 상회

24년 공급 증가는 제한적

> 관련뉴스

"80억 돌려달라" SK하이닉스, 지방법인세소송서 패...

이천·청주·분당 등에 "법인지방소득세 일부 공제받아야"法 "회사의 세금 감면, 단순한 기대에 불과"'SK하이닉스 패소 판단' 파기환송심도 진행 중[이데일리 최영지 기자] SK하이닉스가 사업장이 소재한 경기 이천시와 청주시 등 지자체를 상대로 세금 78억여원을 환급해달라고 소송을 냈지만 패소했다. 14일 업계에 따르면 서울행정법원 행정6부(재판장 나진이)는 SK하이닉스(000660)가 지난 2020년 이천시와 청주시 흥덕구, 성남시 분당구, 서울시 강남구 등 지자체를 상대로 제시한 법인지방소득세 경정거부처분 취소청구소송에서…

2024-05-14 16:09:06

"HBM 개발 HBM3E 이후 1년 주기로 단축" SK하이닉스 제공SK하이닉스가 7세대 고대역폭 메모리(HBM) 개발에 드라이브를 건다. HBM4E 개발을 오는 2026년에 완료할 가능성을 내비쳤다. 14일 관련업계에 따르면 SK하이닉스 김귀욱 HBM선행기술팀장은 전날 서울 광진구 워커힐호텔에서 열린 국제메모리워크숍(IMW 2024)에서 "HBM이 4세대(HBM3) 제품까지는 2년 단위로 발전해왔지만, 5세대(HBM3E) 제품 이후로는 1년 주기로 단축되고 있다"고 말했다.HBM4E 로드맵을 공식화하지 않았으나,…

2024-05-14 09:25:01

"삼성전자·SK하이닉스, 녹색 반도체 글로벌 경쟁서...

미 존스홉킨스대 탄소중립 산업정책 연구소 '신냉전 시대, 한국에 주어진 기회와 리스크'반도체 공정에서 재생에너지 사용 중요도↑"삼성전자·SK하이닉스, 경쟁사보다 걸음마 수준" 게티이미지뱅크글로벌 반도체 공급망에서 재생에너지의 중요성이 높아지는데 삼성전자, SK하이닉스 등 국내 반도체 기업들이 이른바 '녹색 반도체 경쟁'에서 대만과 일본에 뒤처졌다는 분석이 나왔다. 국가 경제의 미래를 좌지우지할 글로벌 무역 경쟁에서 우위를 점하기 위해서는 정부 차원에서 좀 더 전략적으로 재생에너지 인프라 구축에 나서야 한다는 지적이 나온다…

2024-05-14 04:32:00

> 최근공시

| 자기주식처분결과보고서 | 2024-04-29 |

| 최대주주등소유주식변동신고서 | 2024-04-26 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-04-26 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-04-26 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-04-26 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 1983년 현대전자로 설립, 2001년 하이닉스반도체를 거쳐 2012년 최대주주가 SK텔레콤으로 바뀌면서 SK하이닉스로 상호를 변경함.

- 국내와 중국에 4개의 생산기지와 연구개발법인, 미국, 중국, 홍콩, 대만 등에 판매법인을 운영 중임. 인텔의 NAND사업 인수는 1단계 절차를 완료함.

- 2023년 전체 매출 중 DRAM과 NAND가 각각 63%와 29%의 비중을 차지함.

> 실적코멘트

- 2023년 메모리 반도체 시장의 가격급락으로 인해 연결기준 매출은 전년 대비 26.6% 감소, 7.7조원의 영업적자를 기록함.

- 그러나 4분기에는 AI서버와 모바일향 제품 수요가 늘고, 평균판매단가가 상승하는 등 메모리 시장 환경이 개선되면서 1년만에 영업흑자를 기록함.

- AI용 메모리인 HBM3E 양산과 HBM4 개발을 진행하는 한편, 서버와 모바일 시장에 DDR5, LPDDR5T 등 고성능, 고용량 제품을 적기에 공급할 계획임.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 269,907 | 27,192 | 20,091 | 1,287 | 36 | -1,211 |

| 2020년 | 319,004 | 50,126 | 47,589 | 1,398 | 37 | -1,319 |

| 2021년 | 429,978 | 124,103 | 96,162 | 1,644 | 55 | -1,600 |

| 2022년 | 446,216 | 68,094 | 22,417 | 1,668 | 64 | -1,630 |

| 2023년 | 327,657 | -77,303 | -91,375 | 1,397 | 88 | -1,363 |

| 2024(E)년 | 402,306 | 64,414 | 41,196 | - | 83 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 50,881 | -34,023 | -25,855 | 1,592 | 71 | -1,568 |

| 2023년06월 | 73,059 | -28,821 | -29,879 | 1,505 | 79 | -1,471 |

| 2023년09월 | 90,662 | -17,920 | -21,847 | 1,439 | 85 | -1,410 |

| 2023년12월 | 113,055 | 3,460 | -13,794 | 1,397 | 88 | -1,363 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

2.현대차 246,500원 ▲ 0.61% (KOSPI, 005380)

시총: 516,211억 거래량: 668,101 거래대금:1,639억 업종:운수장비

52주최고가(261,000원) 대비 -5.56%

역사적최고가(289,000원) 대비 -14.71%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 500억 | -3억 | -223억 | -3억 | -271억 |

| 2024-05-13 | 366억 | -1억 | -36억 | 10억 | -339억 |

| 2024-05-10 | 97억 | -1억 | 108억 | 2억 | -206억 |

| 2024-05-09 | -268억 | -2억 | -105억 | -1억 | 375억 |

| 2024-05-08 | 202억 | 5억 | -91억 | -6억 | -110억 |

| 2024-05-07 | -134억 | 0억 | 5억 | -2억 | 131억 |

| 2024-05-03 | -34억 | 1억 | -349억 | 0억 | 383억 |

> 요약리포트

2024-05-13 목표주가: 320,000 투자의견: BUY 상승여력: 29.82% 제공처:키움증권/신윤철

-하반기 완성차 업종 최선호주

2H24 Preview: 1H24 대비 수익성 소폭 역성장 우려 여전히 존재

2024 CEO Investor Day가 2H24 국내 완성차 Multiple 정상화에 중요한 변수

2024-04-29 목표주가: 350,000 투자의견: 매수 상승여력: 41.99% 제공처:미래에셋증권/김진석

-세 개의 톱니바퀴가 맞물려 돌아간다

투자의견 ‘매수’와 목표주가 350,000원. 커버리지 개시

투자포인트 1) 24년 감익 제한적, 25년 증익 구간 진입

2024-04-26 목표주가: 310,000 투자의견: BUY 상승여력: 25.76% 제공처:NH투자증권/조수홍

-양호한 실적, 주주환원 정책 기대

업황 모멘텀 둔화 vs 다양한 완충요인

1분기 Review: 컨센서스 부합한 양호한 실적

> 관련뉴스

"성능은 업, 가격은 동결"…EV6 흥행 질주[전기차 ...

날렵하고 또렷한 디자인…상품성 강화에도 가격 동결 [서울=뉴시스] 기아 더 뉴 EV6. (사진=기아) 2024.05.14 photo@newsis.com *재판매 및 DB 금지 *재판매 및 DB 금지[서울=뉴시스]이창훈 기자 = 현대차그룹 전기차 전용 플랫폼인 E-GMP 기반으로 만든 기아 EV6가 출시 3년 만에 상품성 개선 모델인 '더 뉴 EV6(이하 EV6)'로 돌아왔다. 1회 충전 주행 가능 거리가 기존 모델보다 20㎞ 늘었고, 소프트웨어 중심 차량(SDV) 기반 첨단 사양이 대거 탑재된 것이 특징이다. 이 같은 상…

2024-05-14 14:37:00

차세대 플랫폼 'eM, eS'가 일 낸다[전기차 체인저-...

"전용 플랫폼, 전기차 성능과 직결"IMA 체계 플랫폼 2종(eM, eS) 내년 출시전기차 개발 효율성 높이려는 목적 [서울=뉴시스] 현대차그룹이 개발한 전용 전기차 플랫폼 E-GMP (이미지=LG에너지솔루션 제공)[서울=뉴시스]안경무 기자 = "전기차 전용 플랫폼을 가진 기업은 현대차, 테슬라, 폭스바겐 정도입니다. 전용 플랫폼이 있어야 전기차 성능과 품질이 더 좋아질 수 있죠." (장재훈 현대차 사장, 2022년 뉴욕 오토쇼에서) 전용 전기차 플랫폼 E-GMP로 전 세계 전기차 시장에서 존재감을 드러내고 있는 현대차그…

2024-05-14 14:36:00

전용 플랫폼 벌써 '70만대'…"세계가 놀랐다"[전기...

[서울=뉴시스] [서울=뉴시스]유희석 기자 = 현대차그룹이 전기차 전용 플랫폼 'E-GMP'에서 생산한 전기차 누적 판매 대수가 70만대를 돌파했다. 미국 테슬라와 중국 BYD 등 전기차 전문 업체를 제외하면 전 세계 완성차 업체 중 독보적인 판매 기록이다. 현대차가 올 4분기 미국 내 전기차 전용 공장까지 완공하면 E-GMP 판매량은 더 늘어날 전망이다. 14일 현대차·기아에 따르면 E-GMP 기반 전기차의 세계 누적 판매량은 69만5803대로 집계됐다. 지난달 현대차 판매 대수를 포함하면 70만대를 넘을 것으로 추산…

2024-05-14 14:35:00

> 최근공시

| 특수관계인으로부터기타유가증권매수 | 2024-05-10 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-05-03 |

| 기업설명회(IR)개최(안내공시) | 2024-05-03 |

| 최대주주등소유주식변동신고서 | 2024-05-03 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-05-03 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 동사는 1967년 12월에 설립되어 1974년 6월 28일에 유가증권시장에 상장됨.

- 동사는 자동차 및 자동차부품을 제조 및 판매하는 완성차 제조업체로, 현대자동차그룹에 속하였으며, 현대자동차그룹에는 동사를 포함한 국내 53개 계열회사가 있음.

- 소형 SUV인 코나, 대형 SUV인 팰리세이드, 제네시스 G80 및 GV80 등을 출시하여 SUV 및 고급차 라인업을 강화 하였으며, 수소전기차 넥소를 출시함.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 14.4% 증가, 영업이익은 54% 증가, 당기순이익은 62.4% 증가.

- 반도체 등 부품 수급 불균형 상황이 일단락 됨에 따라 생산이 증가하였으며, 견조한 대기 수요에 대응하며 내수 및 수출 증가함. 원가율 안정됨에 따라 수익성 또한 크게 상승한 모습.

- 우수한 품질과 상품성으로 바탕으로 실적 상승 및 브랜드 가치 상승하고 있는 점 긍정적으로 평가.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 1,057,464 | 36,055 | 31,856 | 4,865 | 155 | -5,029 |

| 2020년 | 1,039,976 | 23,947 | 19,246 | 4,909 | 174 | -5,027 |

| 2021년 | 1,176,106 | 66,789 | 56,931 | 5,187 | 183 | -5,448 |

| 2022년 | 1,425,275 | 98,198 | 79,836 | 5,654 | 181 | -6,005 |

| 2023년 | 1,626,636 | 151,269 | 122,723 | 6,249 | 177 | -6,737 |

| 2024(E)년 | 1,622,487 | 136,929 | 118,399 | - | 153 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 377,787 | 35,927 | 34,194 | 5,745 | 181 | -6,208 |

| 2023년06월 | 422,497 | 42,379 | 33,468 | - | - | - |

| 2023년09월 | 410,027 | 38,218 | 33,035 | - | - | - |

| 2023년12월 | 416,325 | 34,745 | 22,026 | 6,249 | 177 | -6,737 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

3.알테오젠 174,500원 ▲ 6.14% (KOSDAQ, 196170)

시총: 92,506억 거래량: 1,334,662 거래대금:2,295억 업종:기타서비스

52주최고가(225,500원) 대비 -22.62%

역사적최고가(225,500원) 대비 -22.62%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 358억 | -1억 | 160억 | -5억 | -512억 |

| 2024-05-13 | 23억 | 0억 | -33억 | -11억 | 22억 |

| 2024-05-10 | 13억 | 0억 | -2억 | 1억 | -12억 |

| 2024-05-09 | 47억 | 2억 | -111억 | -5억 | 67억 |

| 2024-05-08 | -97억 | 2억 | -34억 | -2억 | 131억 |

| 2024-05-07 | -45억 | 0억 | 112억 | -9억 | -58억 |

| 2024-05-03 | -341억 | 9억 | 61억 | 10억 | 260억 |

> 요약리포트

2024-05-14 목표주가: 300,000 투자의견: 매수 상승여력: 71.92% 제공처:신한투자증권/엄민용

-한 번도 가보지 않은 길

MSD 가이던스 & OS 증가로 시밀러 설 자리 없다

ADC SC 피부독성 우려? PK가 문제고 알테오젠 기술로 해결될 것

2024-04-23 목표주가: 210,000 투자의견: BUY 상승여력: 20.34% 제공처:유진투자증권/권해순

-플랫폼 확장성에 대한 프리미엄 부여

특허 경쟁력

Hybrozyme의 확장성

2024-02-23 목표주가: - 투자의견: - 상승여력: -% 제공처:키움증권/허혜민

-머크와 독점 계약 코멘트

머크의 키트루다와 독점 계약으로 변경

계약 내용 비공개로 가치 산정의 어려움

> 관련뉴스

[주식 초고수는 지금]'MSCI 편입 기대' 알테오젠 순...

한화솔루션, 크래프톤 등도 상위권순매도는 티앤엘···하이닉스·엔켐도 [서울경제] 미래에셋증권에서 거래하는 고수익 투자자들이 13일 오전 가장 많이 순매수한 종목은 알테오젠(196170)으로 나타났다. 한화솔루션(009830), 크래프톤(259960), 코스맥스(192820) 등이 순매수 상위권에 올랐다.이날 미래에셋증권에 따르면 미래에셋증권 주식 거래 고객 중 최근 1개월 간 투자수익률 상위 1%에 해당하는 ‘주식 초고수’들이 오전 11시까지 가장 많이 사들인 종목은 알테오젠으로 집계됐다.바이오 플랫폼 기업 알테오젠은 테…

2024-05-13 13:49:05

[바이오게시판] 알테오젠, 신규 히알루로니다제 변...

알테오젠 로고 ▲바이오 플랫폼 기업 알테오젠은 주식회사 테라자인과 피하제형을 위한 신규 인간 히알루로니다제 변이체 개발에 착수했다고 9일 밝혔다. 알테오젠이 자사의 하이브로자임 플랫폼 기술을 통해 자체 개발한 ALT-B4는 체내 존재하는 히알루로니다제 중 하나인 PH20의 변이체이다. 현재 글로벌 제약사들과 기술이전 계약을 체결하고, 피하제형 치료제 개발에 사용되고 있다. 알테오젠이 협약을 체결한 테라자인은 카이스트 생명과학과 오병하 교수가 창업한 회사로 인공지능 단백질 디자인 플랫폼 기술을 기반으로…

2024-05-09 18:12:01

ADC·저분자화합물 등 다양한 치료제로 확장 기대 [서울경제] 알테오젠(196170)이 테라자인과 손잡고 피하제형을 위한 신규 히알루로니다제 변이체 개발에 착수했다.9일 알테오젠에 따르면 테라자인은 오병하 카이스트 생명과학과 교수가 창업한 회사로 인공지능(AI) 단백질 디자인 플랫폼 기술을 기반으로 항암 항체를 포함한 치료용 단백질을 개발하거나 기존 단백질의 성능을 획기적으로 개선하는 연구개발(R&D)을 진행하고 있다. 알테오젠이 자체 개발한 히알루로니다제 ‘ALT-B4’ 외에도 다양한 미충족 수요를 충족할 수 있는 새로…

2024-05-09 10:46:01

> 최근공시

| 기업설명회(IR)개최 | 2024-05-10 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-03-27 |

| 주식등의대량보유상황보고서(일반) | 2024-03-27 |

| 정기주주총회결과 | 2024-03-26 |

| 주식매수선택권부여에관한신고 | 2024-03-26 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 동사는 2008년 설립되어 2014년 기술특례로 코스닥 시장에 상장한 바이오기업임.

- 보유 원천기술인 NexP™ 융합 기술, NexMab™ ADC 기술 및 히알루로니다제 원천 기술을 기반으로 바이오의약품을 개발하고 있음.

- 동사는 독자적으로 개발한 재조합 히알루로니다제 기반기술로 주요 글로벌 제약업체들과 기술수출 계약을 체결하였고, 자체 개발제품(ALT-BB4)인 테르가제주는 임상시험 완료후 국내 식약청의 품목허가를 신청함.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 235.1% 증가, 영업손실은 66.9% 감소, 당기순손실은 58.6% 감소.

- 지난 2월 22일 미국 빅파마 머크(MSD)와 ‘ALT-B4’의 라이선스 변경 계약을 체결함.

- 현재 인간 히알루로니다제를 이용한 피하주사(sc) 변환 기술은 미국 할로자임 사와 동사가 보유하고 있으며 전세계 피하주사(sc) 변환에 대한 수요를 두 회사가 양분하고 있음.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 292 | -23 | -17 | 895 | 22 | -917 |

| 2020년 | 424 | -1 | -183 | 325 | 163 | -333 |

| 2021년 | 387 | -152 | -116 | 515 | 96 | -512 |

| 2022년 | 288 | -294 | -101 | 459 | 69 | -455 |

| 2023년 | 965 | -97 | -36 | 445 | 73 | -458 |

| 2024(E)년 | 566 | -266 | -223 | - | 85 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 103 | -105 | -83 | 428 | 82 | -426 |

| 2023년06월 | 425 | 194 | 261 | 526 | 62 | -535 |

| 2023년09월 | 213 | -106 | -80 | 500 | 67 | -511 |

| 2023년12월 | 224 | -81 | -133 | 445 | 73 | -458 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

4.LG화학 402,500원 ▲ 2.94% (KOSPI, 051910)

시총: 284,134억 거래량: 293,178 거래대금:1,180억 업종:화학

52주최고가(783,000원) 대비 -48.6%

역사적최고가(1,050,000원) 대비 -61.67%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 207억 | -1억 | 158억 | -14억 | -350억 |

| 2024-05-13 | -209억 | 1억 | 36억 | 5억 | 167억 |

| 2024-05-10 | -3억 | 0억 | 28억 | -1억 | -24억 |

| 2024-05-09 | 110억 | 0억 | -206억 | 0억 | 96억 |

| 2024-05-08 | 133억 | 0억 | -114억 | 0억 | -19억 |

| 2024-05-07 | -168억 | 0억 | 81억 | 1억 | 86억 |

| 2024-05-03 | 17억 | 0억 | 32억 | -2억 | -47억 |

> 요약리포트

2024-05-10 목표주가: 490,000 투자의견: HOLD 상승여력: 21.74% 제공처:메리츠증권/노우호

-엇갈리는 컨센서스: 화학 Up Vs. 자회사 Down

1H24 석유화학 턴어라운드 영역에 진입, 전지소재는 상대적 매력도 높아

중장기 전지소재의 분리막 사업부 협상력 및 사업가치 Up

2024-05-02 목표주가: 570,000 투자의견: 매수 상승여력: 41.61% 제공처:미래에셋증권/이진호

-실적 개선의 초입에서

목표주가 57만원으로 상향. 화학 섹터 내 Top Pick 제시

1Q24 Review: 양극재 1분기 출하량 +60% QoQ

2024-05-02 목표주가: 550,000 투자의견: BUY 상승여력: 36.65% 제공처:유진투자증권/황성현

-실적 주가 모두 우상향 전망

1Q24 매출액 12조원(-12%qoq, -19%yoy), 영업이익 2,646억원(+7%qoq, -67%yoy), 순이익 3,417억원(+166%qoq, -49%yoy)으로 무난한 실적 달성

2Q24 매출액 13조원(+14%qoq, -9%yoy), 영업이익 3,492억원(+32%qoq, -31%yoy)으로 수익성 추가 개선 전망(OPM 2.3 → 2.6%)

> 관련뉴스

[단독] 수백억 '세금폭탄' 맞는다더니…가슴 쓸어내...

'글로벌 최저한세' 규모 나왔다당초 '세폭탄' 예상보단 적어LG에너지솔루션 IRA 보조금 일부 토해낼 전망"1분기 수치 적다고 안심할 일 아냐…생산량 등에 연동" 올해부터 국내 기업에 대해 글로벌 최저한세 제도(필라2)가 시행되는 가운데 LG에너지솔루션의 모회사인 LG화학이 올 1분기 기준 글로벌 최저한세에 대한 예상 세부담을 8억6300만원으로 추산했다. 당초 업계 일각에서 이 기업이 연간 기준 수백억원까지 '세(稅)폭탄'을 맞을 수 있을 것으로 예상했던 것과는 다른 결과다. 14일 LG화학은 분기보고서를…

2024-05-14 16:24:05

신학철 LG화학 부회장, 배터리·친환경·신약 '3대 ...

[CEO포커스] /사진=LG화학 LG화학이 실적 악화에도 사업 경쟁력 제고를 위해 3대 신성장동력 투자를 지속한다. 신학철 LG화학 부회장은 회사의 본원 경쟁력을 끌어올려 위기를 기회로 바꾸겠다는 방침이다.LG화학의 올해 1분기 매출은 11조6094억원으로 전년 동기(14조2844억원) 대비 18.7% 감소했다. 같은 기간 영업이익은 8037억원에서 2646억원으로 67.1% 줄었다. 석유화학 부문은 312억원의 영업손실을 기록했다. 공급과잉이 누적된 나프타 분해 시설(NCC) 업황 침체와 원가 상승, 중국 수요 부…

2024-05-14 06:00:00

항체 신약·난소암 대상 CAR-T美 FDA 승인 거쳐 임상 돌입'계열 내 최초' 혁신 신약 노려한때 개발중단 등 위기 겪기도손지웅 체제서 '신약 명가' 회복그간 대사질환 치료제를 중심으로 개발해 온 LG화학이 본격적으로 항암제 사업에 뛰어든다. 올해 키메릭항원수용체 T세포(CAR-T) 치료제와 항체신약 등 면역항암제 두 건이 임상에 들어갈 예정이다. 2020년 손지웅 사장 부임 이후 ‘신약 개발 명가’의 자존심을 회복하고 있다는 분석이다. 면역항암제로 혁신신약 노려13일 업계에 따르면 LG화학은 고형암(난소암)을 대상으…

2024-05-13 18:18:01

> 최근공시

| 분기보고서 (2024.03) | 2024-05-14 |

| 동일인등출자계열회사와의상품ㆍ용역거래변경 | 2024-05-08 |

| 기업설명회(IR)개최(안내공시) | 2024-05-03 |

| 조회공시요구(풍문또는보도)에대한답변(미확정) | 2024-04-30 |

| 연결재무제표기준영업(잠정)실적(공정공시) | 2024-04-30 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 동사는 석유화학 사업부문, 전지 사업부문, 첨단소재 사업부문, 생명과학 사업부문, 공통 및 기타부문의 사업을 영위하고 있음.

- 연결회사는 2020년 12월 1일 전지 사업부문을 단순·물적분할하여 (주)LG에너지솔루션 및 그 종속기업을 설립함.

- 동사는 양극재, 엔지니어링 소재, IT소재의 경쟁력을 바탕으로 고부가 제품을 중심으로 한 포트폴리오 전환을 추진 중에 있음.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 8.4% 증가, 영업이익은 15.1% 감소, 당기순이익은 6.5% 감소.

- LG에너지솔루션 60.94%, 석유화학 사업부문 31.15%, 첨단소재 사업부문 4.42%, 생명과학 사업부문 2.04%, 공통 및 기타부문 1.46%로 매출구성.

- 석유화학 사업부문은 수요 침체, 유가 및 원료가 상승 등 시황이 악화되어, 매출액 감소 및 영업손실 적자 전환.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 273,531 | 8,254 | 3,761 | 4,362 | 96 | -4,341 |

| 2020년 | 300,589 | 18,054 | 6,824 | 4,565 | 120 | -4,701 |

| 2021년 | 425,993 | 50,264 | 39,539 | 5,311 | 120 | -5,830 |

| 2022년 | 518,649 | 29,957 | 21,955 | 7,847 | 81 | -9,476 |

| 2023년 | 552,498 | 18,523 | 20,534 | 7,977 | 89 | -10,359 |

| 2024(E)년 | 767,968 | 67,566 | 49,246 | - | 90 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 144,863 | 6,907 | 6,690 | 7,768 | 85 | -9,712 |

| 2023년06월 | 145,415 | 5,046 | 6,708 | 7,903 | 83 | -10,019 |

| 2023년09월 | 134,948 | 6,448 | 5,850 | 8,011 | 87 | -10,469 |

| 2023년12월 | 131,348 | -26 | 1,285 | 7,977 | 89 | -10,359 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

5.대주전자재료 100,800원 ▲ 7.69% (KOSDAQ, 078600)

시총: 15,604억 거래량: 763,781 거래대금:767억 업종:IT부품

52주최고가(117,500원) 대비 -14.21%

역사적최고가(138,300원) 대비 -27.11%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 196억 | 1억 | 52억 | -2억 | -247억 |

| 2024-05-13 | 2억 | 0억 | 1억 | 1억 | -4억 |

| 2024-05-10 | -56억 | 0억 | -13억 | 1억 | 67억 |

| 2024-05-09 | 75억 | 1억 | -8억 | 2억 | -69억 |

| 2024-05-08 | 45억 | 0억 | -13억 | -1억 | -32억 |

| 2024-05-07 | -11억 | 1억 | -10억 | -2억 | 21억 |

| 2024-05-03 | -5억 | 0억 | 7억 | 0억 | -2억 |

> 요약리포트

2024-05-14 목표주가: 120,000 투자의견: BUY 상승여력: 19.05% 제공처:키움증권/권준수

-실리콘 음극재 상용화의 원년

1Q24 영업이익 50억원(+2,766%YoY) 기록

2024년 영업이익 282억원(+355%YoY) 전망

2024-05-10 목표주가: 126,000 투자의견: BUY 상승여력: 25% 제공처:NH투자증권/주민우

-유의미한 변곡점을 지나는 중

유의미한 변곡점을 지나는 중

1Q24 review: SiOx 분기 최대 매출 및 흑자전환 달성

2024-04-15 목표주가: 110,000 투자의견: BUY 상승여력: 9.13% 제공처:키움증권/권준수

-실리콘 음극재 적용 차량 증가세 본격화

1Q24 영업이익 48억원(+2,665%YoY) 기록 전망

2024년 영업이익 302억원(+386%YoY) 전망

> 관련뉴스

[클릭 e종목]대주전자재료, 실적 개선 예상…목표가...

키움증권은 14일 대주전자재료에 대해 실적 추정치 상향을 이유로 목표주가를 12만원으로 올렸다. 투자의견은 '매수'를 유지했다.권준수 키움증권 연구원은 "올해는 실리콘 음극재와 형광체 부문의 실적이 큰 폭으로 증가할 것으로 보이며 제품 믹스 개선으로 두 자릿수의 영업이익률 달성도 가능할 것으로 예상된다"며 "실적 추정치 상향 조정을 반영해 목표주가를 조정했다"고 설명했다.대주전자재료의 1분기 매출액은 463억원, 영업이익은 50억원으로, 영업이익이 시장 컨센서스를 웃돌았다. 실리콘 음극재 및 형광체 부문의 출하량이 크게 증가했…

2024-05-14 07:57:11

임일지 대주전자재료 대표(오른쪽)가 9일 FKI플라자센터에서 열린 '2024 소부장 으뜸기업 지정식'에서 으뜸기업 지정서를 받고 산업통상자원부 강영석 1차관과 기념 촬영하고 있다. (대주전자재료 제공)대주전자재료는 산업통상자원부가 선정하는 '2024 소부장 으뜸기업'에 선정됐다고 10일 밝혔다.소부장 으뜸기업은 산업통상자원부가 소재·부품·장비 분야에서 국내 최고 역량과 미래 성장가능성을 보유한 기업을 발굴해 글로벌 경쟁력을 갖춘 소부장 대표기업으로 육성하기 위한 프로그램이다. 대주전자재료는 음극재 사업을 영위하는 기업으…

2024-05-10 09:52:01

대주전자재료 실리콘 음극재 탑재 車 2→9종…실적 ...

대주전자재료가 경기도 시흥시 소재 '배터리캠퍼스'에서 실리콘 음극재 대규모 양산을 위한 시설 확장 공사를 진행하고 있다. (대주전자재료 제공)국내 유일 실리콘 음극재 양산 업체인 대주전자재료가 올해 본격적인 성장궤도에 오를 지 주목된다. 이 회사 실리콘 음극재가 적용되는 차종이 늘며 실적도 오름세를 보이고 있어서다.31일 업계에 따르면 대주전자재료의 1분기 실리콘 음극재 관련 매출은 지난해 같은 기간과 비교해 50% 이상 성장할 전망이다. 지난해 1분기 대주전자재료의 실리콘 음극재 매출은 55억원 규모였다.상반기에는 작…

2024-04-01 07:02:01

> 최근공시

| 분기보고서 (2024.03) | 2024-05-09 |

| 주주명부폐쇄기간또는기준일설정 | 2024-05-02 |

| 주주총회소집결의 (임시주주총회) | 2024-05-02 |

| 주식등의대량보유상황보고서(약식) | 2024-04-02 |

| 사외이사의선임ㆍ해임또는중도퇴임에관한신고 | 2024-04-02 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 동사는 전자제품에 필수적으로 사용되는 전자부품용 소재를 종합적으로 개발, 제조, 양산할 수 있는 전자재료 전문기업.

- 생산 제품들은 스마트폰, 노트북 등에 사용되는 칩형 전자부품에 응용되는 칩부품용 전극재료와 LED용 형광체, AMOLED 재료, 태양전지용 전극재료, 이차전지 음극재료 등이 있음.

- LED용 형광체는 LG화학 형광체 사업부를 인수하여 세계 2위의 생산능력을 확보함.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 6.3% 증가, 영업이익은 48.1% 감소, 당기순이익은 30.4% 감소.

- 동사는 이차전지 음극재 공급 능력 확대를 위한 지속적인 물적, 인적 투자로 인하여 감가상각비, 인건비 등의 고정비용이 증가함.

- 또한, 2023년 당초 예상하였던 이차전지 음극재 매출 증가 부분이 2024년으로 순연되어 영업이익이 대폭 감소함.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 1,164 | 27 | -7 | 632 | 133 | -982 |

| 2020년 | 1,545 | 90 | 53 | 707 | 136 | -1,032 |

| 2021년 | 1,987 | 176 | 230 | 1,115 | 126 | -1,613 |

| 2022년 | 1,741 | 120 | 8 | 1,109 | 172 | -1,468 |

| 2023년 | 1,850 | 62 | 6 | 1,099 | 164 | -1,938 |

| 2024(E)년 | 2,877 | 353 | 175 | - | 219 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 375 | 2 | -12 | 1,074 | 195 | -1,443 |

| 2023년06월 | 457 | 18 | 8 | 1,085 | 211 | -1,445 |

| 2023년09월 | 538 | 15 | - | 1,086 | 217 | -1,447 |

| 2023년12월 | 479 | 27 | 10 | 1,099 | 164 | -1,938 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

6.한미반도체 141,800원 ▲ 1.5% (KOSPI, 042700)

시총: 138,027억 거래량: 1,186,872 거래대금:1,669억 업종:기계

52주최고가(153,200원) 대비 -7.44%

역사적최고가(153,200원) 대비 -7.44%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 194억 | 3억 | 56억 | 6억 | -258억 |

| 2024-05-13 | 55억 | 1억 | 3억 | -2억 | -56억 |

| 2024-05-10 | -255억 | 0억 | 69억 | 2억 | 184억 |

| 2024-05-09 | 129억 | 0억 | 38억 | 3억 | -171억 |

| 2024-05-08 | 202억 | -2억 | 35억 | -2억 | -233억 |

| 2024-05-07 | 468억 | -3억 | -48억 | 16억 | -433억 |

| 2024-05-03 | -164억 | 8억 | -24억 | -2억 | 182억 |

> 요약리포트

2024-04-23 목표주가: 160,000 투자의견: 매수 상승여력: 12.83% 제공처:BNK투자증권/이민희

-HBM 수요 둔화 조짐 없다, 저가 매수 기회로

글로벌 AI 서버 인프라 투자 지속, HBM 공급 부족 상황 지속

가파른 실적 증가, 주가 Valuation 부담 점차 해소 전망

2024-04-22 목표주가: 260,000 투자의견: BUY 상승여력: 83.36% 제공처:현대차증권/곽민정

-실적으로 증명할 한 해

동사는 1Q24 실적발표를 통해 매출액 773억원 (+48.1% qoq, +191.5% yoy), 영업이익 287억원(+55.9% qoq, +1,283.5% yoy)로 당사 추정치를 뛰어넘는 호실적을 보여줌

AI용 HBM 시장 잠재력 무한

2024-04-15 목표주가: 220,000 투자의견: BUY 상승여력: 55.15% 제공처:상상인증권/정민규

-1Q24 Preview: 증명

1분시 실적은 컨센서스에 부합할 전망

공고해진 HBM Bonder 시장 내 지위

> 관련뉴스

"HBM 장비 생산력 더 늘린다"…한미반도체, 7번째 ...

"HBM 필수공정 장비 TC 본더 생산능력 확대" 한미반도체 본사 1공장(한미반도체 제공) ⓒ News1 김민석 기자(서울=뉴스1) 김민석 기자 = 한미반도체(042700)는 공장 증설 목적으로 본사 소재지인 인천 서구 주안국가산업단지 내 부동산을 98억8000만 원에 취득한다고 14일 공시했다.이번 부지 확보는 HBM(고대역폭메모리) 필수공정 장비인 TC 본더 관련 7번째 공장을 증설하기 위한 목적이라고 회사측은 밝혔다. 앞으로 HBM 시장이 본격 성장할 것으로 판단하고 생산 능력을 확대하는 것이다. 신규 확보한 부지는…

2024-05-14 16:14:22

한미반도체, HBM용 TC본더 라인 증설…98.8억 규모 ...

회사 인근 지역에 토지·건물 취득한미반도체가 주력 사업인 TC본더의 생산능력 확대를 위한 준비에 나선다.한미반도체는 98억8천만원 규모의 인천 서구 가좌동 소재의 토지 및 건물을 취득한다고 14일 공시를 통해 밝혔다. (사진=한미반도체)이번에 한미반도체가 취득하는 유형자산은 인천 서구 가좌동 552-31번지에 위치해 있다. 한미반도체 본사와 거리가 매우 가깝다. 토지 면적은 852평, 건물 면적은 707평이다.한미반도체는 취득 목적에 대해 "HBM용 TC본더 생산 라인 증설"이라고 설명했다. 취득예정일자…

2024-05-14 15:48:01

한미반도체 본사 1공장 전경. 뉴스1 제공 [파이낸셜뉴스] 한미반도체는 인천 서구 주안국가산업단지 내 부동산을 98억8000만원에 취득한다고 14일 공시를 통해 밝혔다. 지엔엠라이프로부터 토지 및 건물 일체를 사들이게 된다. 취득 예정일은 다음달 10일이다. 한미반도체는 HBM용 TC 본더 생산 라인 증설을 위한 것이라고 밝혔다. 한미반도체는 주안국가산업단지에 본사와 공장을 두고 있다. 한미반도체는 주안국가산단에 지난달 중순 6번째 공장을 오픈했다. …

2024-05-14 15:11:02

> 최근공시

| 기업설명회(IR)개최(안내공시) | 2024-05-10 |

| 기업설명회(IR)개최(안내공시) | 2024-05-08 |

| 주요사항보고서(자기주식취득신탁계약체결결정) | 2024-04-23 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-04-22 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-04-22 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 1980년 설립후 제조용 장비의 개발 및 출시를 시작함. 최첨단 자동화장비에 이르기까지 반도체 생산장비의 일괄 생산라인을 갖추고 세계적인 경쟁력을 확보함.

- 세계 시장점유율 1위인 EMI Shield 장비는 스마트 장치와 IoT, 자율주행 전기차, 저궤도 위성통신서비스, UAM 등 6G 상용화 필수 공정에 쓰이고 있음.

- 동사의 주력장비인 'VISION PLACEMENT'는 세계 시장 점유율 1위를 굳건히 지키고 있음.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 51.5% 감소, 영업이익은 69.1% 감소, 당기순이익은 189.6% 증가.

- 주요 고객사들의 설비투자 축소로 이어져 우리 한미반도체 실적도 지난 2021년, 2022년 대비 크게 감소했음.

- 고대역폭메모리 HBM의 수요가 급증하면서, 전세계 HBM 1위 제조사인 SK하이닉스로부터 2023년 9월부터 올해까지 누적 1,872억원 규모의 수주를 따냄.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 1,204 | 137 | 193 | 2,019 | 17 | -1,630 |

| 2020년 | 2,574 | 666 | 501 | 2,069 | 27 | -1,924 |

| 2021년 | 3,732 | 1,224 | 1,044 | 2,623 | 24 | -2,631 |

| 2022년 | 3,276 | 1,119 | 923 | 2,958 | 17 | -2,972 |

| 2023년 | 1,590 | 346 | 2,672 | 4,629 | 27 | -4,403 |

| 2024(E)년 | 3,555 | 1,327 | 1,145 | - | 15 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 265 | 21 | 1,332 | 3,852 | 18 | -3,869 |

| 2023년06월 | 491 | 112 | 340 | 4,163 | 15 | -4,172 |

| 2023년09월 | 312 | 29 | 147 | 4,279 | 14 | -4,288 |

| 2023년12월 | 522 | 184 | 854 | 4,629 | 27 | -4,403 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

7.LG에너지솔루션 385,500원 ▲ 1.05% (KOSPI, 373220)

시총: 902,070억 거래량: 119,236 거래대금:460억 업종:전기전자

52주최고가(620,000원) 대비 -37.82%

역사적최고가(629,000원) 대비 -38.71%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 179억 | 0억 | -48억 | -2억 | -129억 |

| 2024-05-13 | 71억 | 0억 | -83억 | 0억 | 12억 |

| 2024-05-10 | -127억 | 1억 | 41억 | 0억 | 86억 |

| 2024-05-09 | -166억 | 0억 | 50억 | 1억 | 115억 |

| 2024-05-08 | 36억 | 0억 | 93억 | -8억 | -120억 |

| 2024-05-07 | -37억 | -1억 | 129억 | -3억 | -88억 |

| 2024-05-03 | 15억 | 0억 | 189억 | 0억 | -203억 |

> 요약리포트

2024-05-07 목표주가: 531,000 투자의견: BUY 상승여력: 37.74% 제공처:유안타증권/이안나

-4분기 섹터 비중 확대 시기 주도주

4분기를 섹터 비중 확대 시기로 보는 이유

4분기 섹터 비중 확대 시기, 주도주인 이유

2024-04-26 목표주가: 500,000 투자의견: BUY 상승여력: 29.7% 제공처:하이투자증권/정원석

-하반기부터 실적 회복 본격화될 전망

1Q24 AMPC 보조금과 일회성 이익 반영에도 불구한 실적 부진

2Q24 배터리 셀 출하량 증가 예상되나 수익성 하락 불가피할 전망

2024-04-26 목표주가: 540,000 투자의견: BUY 상승여력: 40.08% 제공처:현대차증권/강동진

-GM의 Ultium Platform 판매량 점진적 개선 중

2Q24 실적 역시 AMPC를 제외할 경우 적자 지속. 다만, AMPC가 증가하는 것도 의미가 있음

미국향 매출의 가장 중요한 GM은 올해 전기차 판매 가이던스를 유지. 하반기 판매 증가 기대

> 관련뉴스

정의선 현대차그룹 회장이 지난해 9월 7일(현지시간) 현대차그룹과 LG에너지솔루션이 합작해 인도네시아에 설립한 배터리셀 공장 ‘HLI그린파워’를 방문해 배터리셀 조립공정을 살피고 있다. 현대차그룹 제공다음달부터 양산에 들어가는 기아의 보급형 소형 전기차 EV3에 현대차그룹과 LG에너지솔루션이 함께 만든 인도네시아산 배터리가 이용된다.14일 관련 업계에 따르면 이르면 다음달 출시되는 EV3 내수용 모델에 HLI그린파워의 인도네시아 공장에서 생산되는 배터리가 탑재될 예정이다.HLI그린파워는 현대차그룹과 LG에너지솔루션이 합…

2024-05-14 13:51:01

김동명 LG엔솔 사장, 일 잘하는 직원 직접 포상한다...

‘프로엔솔러’ 제도 도입하고 17명 직원 포상동료 추천으로 도전적 성과 창출한 직원 선정“직원 한명이 수백억원의 비용절감·고객가치 제고” 김동명 LG에너지솔루션 최고경영자 사장 [LG에너지솔루션 제공][헤럴드경제=김지윤 기자] “지금의 위기를 극복하기 위해서는 자기 동기부여를 갖춘 구성원들이 각자의 분야에서 성과를 내고, 이것이 회사의 성과와 연결되는 분위기가 가득 차야 합니다.”14일 업계에 따르면 김동명 LG에너지솔루션 최고경영자(CEO) 사장은 최근 사내에서 뛰어난 성과를 낸 ‘프로엔…

2024-05-14 09:30:01

디에스케이, LG엔솔 종속기업과 2차전지 장비 공급 ...

[이데일리 김보겸 기자] 디에스케이(109740)는 HL-GA 배터리 컴퍼니 LLC와 2차전지 제조용 장비 공급계약을 체결했다고 13일 공시했다. 해당 기업은 LG에너지솔루션(373220)이 지난해 미국에 설립한 종속기업이다.계약금액은 공시되지 않았다. 계약 세부 내용은 경영상 비밀유지로 인해 유보됐다. …

2024-05-13 16:52:03

> 최근공시

| 분기보고서 (2024.03) | 2024-05-14 |

| [기재정정]연결재무제표기준영업(잠정)실적(공정공시) | 2024-04-25 |

| 기업설명회(IR)개최(안내공시) | 2024-04-05 |

| 연결재무제표기준영업(잠정)실적(공정공시) | 2024-04-05 |

| [기재정정]지급수단별ㆍ지급기간별지급금액및분쟁조정기구에관한사항 | 2024-04-05 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 동사는 LG화학에서 분할되어 신설되었으며, EV, ESS 등에 적용되는 배터리 제품의 개발, 제조, 판매 하는 사업을 영위하고 있음.

- EV용 배터리의 경우 경쟁사 대비 앞선 개발과 공급 및 높은 에너지 밀도 등의 제품 경쟁력을 기반으로 Global 자동차 OEM 대부분을 고객으로 확보하였음.

- 2023년 연간 기준 세계시장에서 EV용 배터리 점유율 13.6%를 차지하고 있음.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 31.8% 증가, 영업이익은 22.5% 증가, 당기순이익은 61.3% 증가.

- 수익성이 높은 북미지역향 수요 대응 확대 및 지속적인 원가 절감, IRA Tax Credit 수취 등을 통해 고성장을 이어가고 있음.

- 2023년 당기 중 신·증설 투자 및 품질 강화 투자 등에 총 10.9조원을 사용하였으며, 향후 지속적인 성장을 위해 Capa 증설 계획 등의 투자가 계획되어 있음.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | - | - | - | - | - | - |

| 2020년 | 14,611 | -4,752 | -4,518 | 6,778 | 164 | -7,465 |

| 2021년 | 178,519 | 7,685 | 9,299 | 7,460 | 172 | -8,642 |

| 2022년 | 255,986 | 12,137 | 7,798 | 15,657 | 86 | -17,502 |

| 2023년 | 337,455 | 14,864 | 16,380 | 16,692 | 86 | -20,732 |

| 2024(E)년 | 468,761 | 52,795 | 41,877 | - | 104 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 87,471 | 5,329 | 5,620 | 16,086 | 85 | -18,744 |

| 2023년06월 | 87,735 | 3,497 | 4,651 | 16,456 | 83 | -19,668 |

| 2023년09월 | 82,235 | 5,157 | 4,205 | 16,737 | 83 | -20,984 |

| 2023년12월 | 80,013 | 881 | 1,903 | 16,692 | 86 | -20,732 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

8.엔씨소프트 220,000원 ▲ 4.76% (KOSPI, 036570)

시총: 48,299억 거래량: 278,002 거래대금:607억 업종:서비스업

52주최고가(393,000원) 대비 -44.02%

역사적최고가(1,048,000원) 대비 -79.01%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 163억 | 0억 | 28억 | -1억 | -189억 |

| 2024-05-13 | 35억 | -4억 | 74억 | -1억 | -104억 |

| 2024-05-10 | 142억 | 2억 | 252억 | 52억 | -448억 |

| 2024-05-09 | -3억 | 0억 | 20억 | 1억 | -18억 |

| 2024-05-08 | 28억 | -1억 | -8억 | 1억 | -20억 |

| 2024-05-07 | 24억 | 0억 | 28억 | 0억 | -53억 |

| 2024-05-03 | 12억 | 0억 | -2억 | 2억 | -12억 |

> 요약리포트

2024-05-13 목표주가: 220,000 투자의견: MARKETPERFORM 상승여력: 0% 제공처:대신증권/이지은

-회사의 변화 시도는 긍정적이나 2025년부터 효과 기대

1분기 기존 게임 매출 감소에도 마케팅비 축소로 어닝 서프 기록

회사의 자사주 매입(2024년 반영), 인원 감축(2025년 반영) 계획은 긍정적

2024-05-13 목표주가: 250,000 투자의견: BUY 상승여력: 13.64% 제공처:상상인증권/최승호

-변화하려는 자세에 박수를

1Q24 Review: 올해 실적은 계속 쉽지 않을 듯

신작, 주주환원, 비용효율화, M&A 변화의 의지, 모든 것이 꽉 담겼던 실적발표

2024-05-13 목표주가: - 투자의견: 중립 상승여력: -% 제공처:신한투자증권/강석오

- 마케팅비 제거 효과

외형 성장 및 전략 변화 가시화까지 리레이팅 힘들 전망

1Q24 Review: 마케팅비 제거 효과

> 관련뉴스

엔씨소프트(AA), ‘안정적’→‘부정적’“모바엘 게임 매출 하향세”[이데일리 마켓in 박미경 기자] 엔씨소프트(036570)의 신용등급 등급전망이 ‘안정적’에서 ‘부정적’으로 하향 조정됐다. 모바일 게임 시장이 위축되는 가운데 올해 매출성장이 어려울 것으로 전망되면서다. 엔씨소프트 판교 사옥 전경. (사진=엔씨소프트)14일 NICE(나이스)신용평가는 엔씨소프트의 선순위 무보증사채에 대한 신용등급을 AA로 유지하되, 등급전망을 기존 ‘안정적’에서 ‘부정적’으로 변경했다.김나연 NICE신평 연구원은 “모바일 게임 시장이 위축…

2024-05-14 15:49:01

창사 이래 첫 번째 분사 추진장기적으로 멀티 제작 스튜디오 모델 도입할지 업계 촉각 엔씨 판교 사옥 [사진 엔씨소프트][이코노미스트 원태영 기자]엔씨소프트가 창사 이래 처음으로 최근 분사 계획을 밝혔다. 본사가 가진 기능과 인력을 나눠 조직의 경쟁력을 강화하는 것이 목표다. 게임업계에서는 엔씨의 결단이 빠르게 변화하는 게임 산업 트렌드와 이용자 니즈를 따라잡기에 적절한 방향이라는 평가가 나온다.지난 9일 엔씨 박병무 공동대표는 전 직원을 대상으로 하는 ‘NC 변화 방향성 설명회’를 통해 현재 회사가 …

2024-05-14 10:33:01

1분기 실적개선·신작출시 호재 게임업종의 주가가 호실적을 기반으로 반등하고 있다. 엔씨소프트, 펄어비스 등 코스피, 코스닥 시장의 대장주가 먼저 랠리를 펼침에 따라 전반적인 반등 국면이 나타날 것으로 기대된다. 13일 한국거래소에 따르면 엔씨소프트는 이날 코스피시장에서 전 거래일 대비 2.94% 오른 21만원에 장을 마감했다. 지난 10일(10.57%)에 2거래일 동안 14% 가까이 상승했다. 코스닥시장에서는 펄어비스가 반등을 시현했다. 지난 10일 11.51% 올랐고, 이날 4.16% 추가로 상승해 3만8…

2024-05-13 18:16:15

> 최근공시

| 연결재무제표기준영업(잠정)실적(공정공시) | 2024-05-10 |

| 주요사항보고서(자기주식취득결정) | 2024-05-09 |

| 기업설명회(IR)개최(안내공시) | 2024-04-30 |

| 기업설명회(IR)개최(안내공시) | 2024-04-17 |

| 주식등의대량보유상황보고서(약식) | 2024-04-02 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 온라인, 모바일 게임을 개발해 운영함. PC게임 리니지와 리니지2, 아이온, 블레이드앤소울, 길드워2, 모바일 게임 리니지M, 리니지2M, 리니지W, 퍼즈업 아미토이 등이 주요 게임임.

- 소프트웨어 개발, 제조, 판매업 뿐만 아니라 프로야구서비스 및 콜센터 서비스를 제공하는 사업 등을 영위하고 있음.

- 2023년 3월 AI 기술 기반 디지털 휴먼을 선보였으며, 2023년 8월 VARCO LLM과 VARCO Studio를 공개하였음.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 30.8% 감소, 영업이익은 75.4% 감소, 당기순이익은 51.3% 감소.

- 2023년 12월 출시된 온라인 MMORPG '쓰론 앤 리버티'는 적극적인 소통을 통해 유저 피드백을 반영하고 게임 플레이 경험을 지속 제고하고 있음.

- 2024년 동사는 다양한 플랫폼, 장르를 아우르는 신작들을 순차적으로 시장에 선보일 계획임.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 17,012 | 4,790 | 3,592 | 25,668 | 33 | -22,738 |

| 2020년 | 24,162 | 8,248 | 5,866 | 29,973 | 30 | -28,488 |

| 2021년 | 23,088 | 3,752 | 3,957 | 31,929 | 45 | -28,547 |

| 2022년 | 25,718 | 5,590 | 4,360 | 35,008 | 39 | -28,977 |

| 2023년 | 17,798 | 1,373 | 2,139 | 35,584 | 35 | -29,473 |

| 2024(E)년 | 25,276 | 5,091 | 4,704 | - | 38 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 4,788 | 816 | 1,142 | 34,678 | 39 | -28,933 |

| 2023년06월 | 4,402 | 353 | 305 | 34,970 | 38 | -28,505 |

| 2023년09월 | 4,231 | 165 | 440 | 35,400 | 37 | -28,634 |

| 2023년12월 | 4,377 | 39 | 252 | 35,584 | 35 | -29,473 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

9.코스맥스 160,500원 ▲ 1.78% (KOSPI, 192820)

시총: 18,216억 거래량: 384,514 거래대금:635억 업종:화학

52주최고가(172,200원) 대비 -6.79% (2일 연속 갱신중)

역사적최고가(232,267원) 대비 -30.9%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 160억 | 0억 | -100억 | -5억 | -55억 |

| 2024-05-13 | -58억 | 0억 | 77억 | -1억 | -18억 |

| 2024-05-10 | -46억 | 0억 | 121억 | 1억 | -75억 |

| 2024-05-09 | 4억 | 0억 | -6억 | -1억 | 4억 |

| 2024-05-08 | 8억 | 0억 | -9억 | -2억 | 3억 |

| 2024-05-07 | 0억 | 0억 | 18억 | 2억 | -20억 |

| 2024-05-03 | -5억 | 0억 | -1억 | 1억 | 5억 |

> 요약리포트

2024-05-14 목표주가: 185,000 투자의견: BUY 상승여력: 15.26% 제공처:상상인증권/김혜미

-1Q24 Review: 전세계 뷰티 조력자

1Q24 매출액 yoy +30.6%, 영업이익 yoy +229.1%

2024-05-14 목표주가: 200,000 투자의견: BUY 상승여력: 24.61% 제공처:키움증권/조소정

-영업 레버리지 효과 덕분

1Q: 영업 레버리지 효과로 원가율 대폭 개선

필연적인 실적 성장, 매수 추천

2024-05-14 목표주가: 190,000 투자의견: BUY 상승여력: 18.38% 제공처:메리츠증권/하누리

-1Q24 Review: 외형 확대

1Q24 분기 최대 매출

> 관련뉴스

"코스맥스, 해외서 순풍…올 순이익 추정치 14% 상...

■신한투자증권 보고서영업익은 2000억원 이상 전망목표가 19만→22만 상향 조정 이경수 코스맥스그룹 회장. 서울경제DB[서울경제] 신한투자증권이 코스맥스(192820)가 하반기까지 해외 시장에서 우수한 실적을 기록할 것이라며 연간 순이익 추정치를 기존보다 170억 원 가까이 올려 잡았다.박현진 신한투자증권 연구원은 14일 보고서에서 올해 코스맥스의 순이익 추정치를 기존보다 14.02% 많은 1399억 원으로 제시했다. 올해 영업이익 추정치도 기존보다 12.15% 많은 2077억 원으로 수정했다. 기존에 강세를 보이던 한…

2024-05-14 10:42:05

[특징주]코스맥스 "해외 성장 모멘텀에 주도주 등극...

코스맥스의 주가가 상승세다. 해외 성장 모멘텀에 주도주로 등극할 수 있다는 기대감이 주가에 영향을 주는 것으로 보인다. 14일 오전 10시8분 코스맥스는 전일 대비 4.12% 상승한 16만4200원에 거래되고 있다. 장중 17만2200원까지 오르며 52주 신고가를 기록하기도 했다.코스맥스의 1분기 연결 기준 매출액은 전년 동기 대비 31% 증가한 5268억원, 같은 기간 영업이익은 229% 증가한 455억원을 기록하며 시장 기대치를 웃돌았다.박현진 신한투자증권 연구원은 "매출 비중이 높은 한국과 중국에서 인디 뷰티 브랜드…

2024-05-14 10:11:03

[특징주] 코스맥스, 1Q 호실적에 5%대 강세…증권가...

신한투자증권 "코스맥스 목표가 22만원…최선호주 유지" 코스맥스는 14일 장 초반 5%대 오름세를 기록하고 있다. /더팩트 DB뷰티업체 코스맥스가 1분기 깜짝 호실적을 기록하면서 장 초반 강세를 띠고 있다.14일 오전 10시 기준 코스맥스는 전 거래일비 5.07% 오른 16만5500원에 거래되고 있다. 장중 최고가는 전날보다 9% 넘게 오른 17만2200원이다.코스맥스의 이날 강세는 전날 장 마감 후 발표한 올해 1분기 실적에 따른 기대감이 반영된 결과로 풀이된다.코스맥스는 올해 1분기 연결 매출액 5268억원, 영업이익…

2024-05-14 10:05:01

> 최근공시

| 연결재무제표기준영업(잠정)실적(공정공시) | 2024-05-13 |

| 주식등의대량보유상황보고서(일반) | 2024-05-08 |

| 투자판단관련주요경영사항 | 2024-05-02 |

| 기업설명회(IR)개최(안내공시) | 2024-04-19 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-04-03 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 동사는 1992년 설립된 한국을 대표하는 화장품 ODM 전문 기업으로, 화장품 ODM 매출 기준으로 전 세계에서 가장 큰 기업임.

- 국내 외 수많은 브랜드에 화장품을 공급하며, 주요 해외 고객으로 세계 최대 화장품 그룹인 L그룹을 비롯 글로벌 E그룹, S그룹 등에 제품을 공급함.

- 대표적인 제품은 젤 타입의 아이라이너와 쿠션 파운데이션으로, 젤 타입 아이라이너는 단일 품목으로는 최초로 4천만개 이상을 생산함.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 11.1% 증가, 영업이익은 117.9% 증가, 당기순이익은 174.1% 증가.

- 영업이익이 기대치를 크게 하회한 이유는 보수적인 회계처리에 따라서 매출채권 상각으로 충당금 비용이 대폭 증가했기 때문.

- 국내 브랜드의 외래 관광객 수요, 해외 수출 수요가 기대되고, 중국, 미국, 동남아에서는 신규 고객을 전년보다 더 적극적으로 확보할 계획임.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 13,307 | 540 | 183 | 6,837 | 281 | -6,230 |

| 2020년 | 13,829 | 666 | -291 | 7,082 | 337 | -5,338 |

| 2021년 | 15,915 | 1,226 | 343 | 9,526 | 203 | -8,065 |

| 2022년 | 16,001 | 531 | -164 | 9,768 | 214 | -7,693 |

| 2023년 | 17,775 | 1,157 | 378 | 6,019 | 334 | -6,191 |

| 2024(E)년 | 19,897 | 1,455 | 854 | - | 180 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 4,033 | 138 | 7 | 10,172 | 230 | -7,956 |

| 2023년06월 | 4,793 | 460 | 274 | 10,633 | 218 | -8,209 |

| 2023년09월 | 4,583 | 333 | 109 | 9,419 | 304 | -6,488 |

| 2023년12월 | 4,367 | 225 | -12 | 6,019 | 334 | -6,191 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

10.이수페타시스 42,750원 ▲ 3.51% (KOSPI, 007660)

시총: 27,038억 거래량: 2,401,168 거래대금:1,021억 업종:전기전자

52주최고가(46,500원) 대비 -8.06%

역사적최고가(46,500원) 대비 -8.06%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 134억 | -1억 | 32억 | -3억 | -163억 |

| 2024-05-13 | 24억 | 0억 | -21억 | 2억 | -5억 |

| 2024-05-10 | -154억 | 1억 | -40억 | -4억 | 198억 |

| 2024-05-09 | 332억 | -1억 | 13억 | 2억 | -346억 |

| 2024-05-08 | 150억 | 0억 | 25억 | 1억 | -176억 |

| 2024-05-07 | 176억 | -1억 | 14억 | -9억 | -180억 |

| 2024-05-03 | -121억 | -39억 | -7억 | 2억 | 164억 |

> 요약리포트

2024-05-07 목표주가: 58,000 투자의견: 매수 상승여력: 35.67% 제공처:신영증권/최준원

-이제 시작입니다

1분기 매출액 1,772억원, 영업이익 199억원 전망

투자 의견 매수, 목표주가 58,000원 유지

2024-05-03 목표주가: 52,000 투자의견: BUY 상승여력: 21.64% 제공처:상상인증권/정민규

-AI 가속기, 실적 가속기

목표주가 52,000원, 투자의견 BUY

#1 투자포인트: AI가속기 향 매출 확대 전망

2024-04-29 목표주가: 51,000 투자의견: BUY 상승여력: 19.3% 제공처:한화투자증권/유영솔

-지금 같은 시기에도 최대 가동률

투자의견 BUY, 목표주가 51,000원으로 커버리지 개시

2024년 매출 YoY +18.2% OPM 11% 전망

> 관련뉴스

이수페타시스, 글로벌 PCB 중 최대 가동률 유지중-...

[파이낸셜뉴스] 한화투자증권은 4월 30일 이수페타시스에 대해 글로벌 PCB 기업 중 거의 유일하게 최대 생산 가동률을 유지 중이라고 평가했다. AI(인공지능) 가속기 신규 고객사 물량, 네트워크 사업 턴어라운드를 감안하면 2025년까지도 최대 생산 가동률을 유지할 것이라고 봤다. 유영솔 연구원은 "다양한 수익성 개선 요인도 있어 이익률 향상도 기개된다"며 "목표주가 5만1000원을 제시한다. 2023년 P/E 고점은 35배, 오버슈팅을 그렇더라도 2023년 대비 고객사 다변화와 네…

2024-04-30 04:47:01

이수페타시스, AI 네트워크 기반 높아진 실적 가시...

목표가 3.7만→5.4만 '상향'메리츠증권은 5일 이수페타시스에 대해 인공지능(AI) 네트워크 기반 2차 AI 사이클의 진입을 앞두고 있어 여전히 투자 매력도가 크다고 판단했다. 목표 주가는 3만7000원에서 5만4000원으로 올렸고, 투자의견 '매수'를 유지했다. 메리츠증권은 5일 이수페타시스에 대해 AI 네트워크 기반 2차 AI 사이클의 진입을 앞두고 있다고 판단했다. [사진=이수페타시스]양승수 메리츠증권 연구원은 이수페타시스가 하반기 800G 기판 양산을 통해 AI 네트워크 기반 2차 AI Cycle에 진입한다는 점…

2024-04-05 08:38:01

엔비디아, 구글, 마이크로소프트 등 미국의 주요 빅테크 기업에 고다층기판(MLB)을 납품하고 있는 이수페타시스의 실적 개선 기대감에 주요 증권사들이 일제히 목표주가를 올려잡고 있습니다. 4일 금융투자업계에 따르면, BNK투자증권은 이날 이수페타시스에 대해 생산능력(CAPA) 증가에 따른 실적 호전을 예상하며 목표주가를 기존 3만9천 원에서 5만3천 원으로 36% 끌어올렸습니다. 이민희 BNK투자증권 연구원은 "글로벌 빅테크 기업들의 인공지능(AI) 서버 인프라 투자 사이클이 계속해서 진행 중인…

2024-04-04 09:16:01

> 최근공시

| 기업설명회(IR)개최(안내공시) | 2024-05-08 |

| 주식등의대량보유상황보고서(일반) | 2024-04-23 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-04-03 |

| 주식등의대량보유상황보고서(약식) | 2024-04-02 |

| 정기주주총회결과 | 2024-03-29 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 동사는 전자제품의 핵심부품인 인쇄회로기판(PCB)을 전문으로 생산하고 있으며, 한국 (주)이수페타시스(본사)에는 4개의 공장 및 연구소를 운영하고 있음.

- 지역별로는 해외 총 2개의 생산기지(미국, 중국)을 보유, 2개의 자회사와 2개의 손자회사를 두고 사업을 운영하고 있음.

- 동사 이수페타시스의 판매조직은 영업본부 아래에 해외영업 및 국내영업으로 구성되어 있음.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 5% 증가, 영업이익은 46.7% 감소, 당기순이익은 53.4% 감소.

- 동사는 현재 초고다층 PCB전문기업으로서 안정적인 고객군 보유를 통해, 대내외 환경악화에 흑자를 이어나가고 있음.

- 동사는 중국 자회사(이수페타시스 후난)를 통해 안정적인 품질기반의 중다층 PCB 양산 체제를 확립함으로써 지속 성장 기반을 확보하고자 함.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 5,142 | -240 | -911 | 79 | 448 | -84 |

| 2020년 | 3,932 | 128 | -135 | 44 | 498 | -58 |

| 2021년 | 4,696 | 469 | -36 | 92 | 258 | -99 |

| 2022년 | 6,429 | 1,166 | 1,025 | 249 | 146 | -252 |

| 2023년 | 6,753 | 622 | 477 | 309 | 135 | -322 |

| 2024(E)년 | 7,817 | 1,258 | 928 | - | 83 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 1,720 | 202 | 157 | 264 | 144 | -267 |

| 2023년06월 | 1,638 | 183 | 156 | 289 | 133 | -289 |

| 2023년09월 | 1,662 | 132 | 82 | 302 | 130 | -311 |

| 2023년12월 | 1,733 | 106 | 82 | 309 | 135 | -322 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

11.에코프로 97,900원 ▲ 3.05% (KOSDAQ, 086520)

시총: 130,342억 거래량: 2,242,495 거래대금:2,216억 업종:금융

52주최고가(307,800원) 대비 -68.19%

역사적최고가(307,800원) 대비 -68.19%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 130억 | 0억 | -2억 | -4억 | -125억 |

| 2024-05-13 | -23억 | 2억 | 17억 | -22억 | 26억 |

| 2024-05-10 | 64억 | 1억 | 19억 | -2억 | -82억 |

| 2024-05-09 | -76억 | 1억 | -49억 | -1억 | 125억 |

| 2024-05-08 | 105억 | -1억 | -11억 | -1억 | -91억 |

| 2024-05-07 | 18억 | -3억 | 106억 | 0억 | -121억 |

| 2024-05-03 | -144억 | 5억 | 42억 | 5억 | 92억 |

> 요약리포트

2023-11-08 목표주가: 420,000 투자의견: REDUCE 상승여력: 329.01% 제공처:하나증권/김현수

-인기투표와 저울

3Q23 Review : 비상장 자회사 실적 악화

명확한 판단 기준 필요

2023-08-04 목표주가: 555,000 투자의견: REDUCE 상승여력: 466.91% 제공처:하나증권/김현수

-Still bad

2Q23 Review : 고 수익성 유지

Valuation 분석 필요

2023-05-19 목표주가: 450,000 투자의견: REDUCE 상승여력: 359.65% 제공처:하나증권/김현수

-추가 상승 여력 제한적

리튬(배터리용 탄산 리튬 및 수산화리튬)의 경우 주요 금속 소재 중 가격 변동성 가장 큼

리튬 : 중국 내 수급 상황이 글로벌 시장 가격 흐름 결정 구조, 최근 3년 간 중국 전기차 수요 강세 및 공급 제약 요인 확대되며 가격 상승

> 관련뉴스

에코프로 이동채 구속 1년…"경영 공백 없다"더니 ...

1년째 오너 부재…"공백 없다"→"리더십 필요" 달라진 분위기최악 실적에 "위기 극복하려면 강력한 리더십 필요" 의견도 지난 11일로 이동채 전 에코프로 회장이 구속된 지 1년이 됐다. /더팩트 DB이동채 전 에코프로 회장이 법정 구속된 지 1년이 지났다. 회사로서는 오너 부재 상태가 장기간 이어지고 있는 것이다. 당초 에코프로는 이미 전문경영인 체제가 자리를 잡은 만큼 경영 공백 영향이 제한적일 것이라고 봤다. 그러나 이동채 전 회장 구속 후 실적 부진이 지속되고, 미래 경쟁력 약화 우려가 커짐에 따라 최근 분위기는 사…

2024-05-14 11:19:05

코스피, 장중 상승 전환…에코프로, 코스닥 시총 2...

코스닥 1.26%↑ 7일 오후 서울 중구 하나은행 딜링룸./사진=임형택 기자코스피 지수가 장중 상승 전환했다. 코스닥도 1% 넘게 오르고 있다. 에코프로는 코스닥 시총 2위 자리를 되찾았다.14일 오전 11시 3분 기준 코스피는 전일 대비 3.88포인트(0.14%) 오른 2731.09에 거래되고 있다. 코스피는 전일 대비 5.77포인트(0.21%) 오른 2732.98에 개장했지만, 곧바로 하락 전환한 후 보합권에 머물렀다.유가증권시장에서 기관과 외국인은 각각 615억원, 131억원을 순매수하고 있다. 개인은 홀로 638억…

2024-05-14 11:16:03

[게티이미지뱅크][헤럴드경제=신동윤 기자] 지난 3년전 대표적인 ‘밈(Meme) 주식’ 게임스톱을 둘러싸고 개미(소액 개인 투자자)와 공매도 세력 간에 벌어졌던 정면충돌 양상이 또 다시 벌어지는 모양새다. 13일(현지시간) 게임스톱 주가가 하루에 80% 가까이 폭등하면서 고매도 세력이 8억달러(1조1000억원) 이상 손실을 봤다는 분석이 나오면서다.금융정보업체 S3 파트너스의 데이터에 따르면 이날 비디오 게임 유통업체 게임스톱의 폭등세로 인해 공매도에 나선 헤지펀드들은 8억3800만달러(1조1500…

2024-05-14 10:00:09

> 최근공시

| 주식등의대량보유상황보고서(일반) | 2024-05-10 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-05-10 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-05-10 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-05-10 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-05-10 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 동사는 대기오염방지, 친환경소재 및 2차전지소재의 제조와 판매를 목적으로 1998년 설립되었으며, 2016년 2차전지소재 사업부문을 물적분할하여 에코프로비엠을 신설하였음.

- 또한 2021년 대기오염방지 및 친환경소재 사업부문을 인적분할하여 에코프로에이치엔을 신설한 뒤, 지주회사로 전환하였음.

- 종속회사의 사업부문은 전지재료사업부문, 환경사업부문, 기타사업부문으로 구성됨.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 28.7% 증가, 영업이익은 51.4% 감소, 당기순이익은 41.5% 증가.

- 동사와 동사의 자회사들은 원가 경쟁력을 확보할 수 있는 다양한 원재료 및 판매처 확보 노력 등을 통해 불안정성을 해소하고자 지속적으로 노력하였음.

- 2024년 동사는 다양한 방면에서의 경쟁력 확보를 통해 지속적인 성장을 이어 나갈 예정임.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 7,023 | 478 | 374 | 2,392 | 108 | -3,964 |

| 2020년 | 8,508 | 636 | 551 | 1,995 | 118 | -5,252 |

| 2021년 | 15,042 | 860 | 2,786 | 9,148 | 100 | -14,041 |

| 2022년 | 56,397 | 6,132 | 2,206 | 9,692 | 112 | -19,914 |

| 2023년 | 72,602 | 2,982 | 1,353 | 9,676 | 117 | -26,111 |

| 2024(E)년 | 125,284 | 12,254 | 9,590 | - | 124 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 20,644 | 1,824 | 4,285 | 12,512 | 125 | -23,059 |

| 2023년06월 | 20,172 | 1,703 | -2,172 | 9,931 | 131 | -21,011 |

| 2023년09월 | 19,038 | 650 | 175 | 10,021 | 155 | -22,269 |

| 2023년12월 | 12,748 | -1,194 | -934 | 9,676 | 117 | -26,111 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

12.한글과컴퓨터 30,100원 ▲ 17.58% (KOSDAQ, 030520)

시총: 7,278억 거래량: 23,027,104 거래대금:6,958억 업종:소프트웨어

52주최고가(38,450원) 대비 -21.72%

역사적최고가(294,367원) 대비 -89.77%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 121억 | 1억 | 54억 | 0억 | -177억 |

| 2024-05-13 | 6억 | 0억 | 12억 | -1억 | -17억 |

| 2024-05-10 | -28억 | 1억 | -43억 | -2억 | 73억 |

| 2024-05-09 | 3억 | -1억 | 17억 | 0억 | -19억 |

| 2024-05-08 | -31억 | 0억 | 2억 | -8억 | 37억 |

| 2024-05-07 | 30억 | 0억 | 48억 | 4억 | -82억 |

| 2024-05-03 | 10억 | -2억 | 44억 | 6억 | -57억 |

> 요약리포트

2024-05-14 목표주가: - 투자의견: Not Rated 상승여력: -% 제공처:NH투자증권/심의섭

-견조한 본업과 기대되는 AI 사업

1Q24 Review: 견조한 별도 실적, 지나갈 연결 실적

AI 사업 확장이 지속되는 가운데 호실적도 이어질 전망

2024-05-14 목표주가: 35,000 투자의견: 매수 상승여력: 16.28% 제공처:신한투자증권/이병화

-토종 S/W의 저력 발휘

고무적인 실적 성장은 이제 시작

1Q24 Review: 비수기(1Q,3Q)의 소멸

2024-05-08 목표주가: 34,000 투자의견: BUY 상승여력: 12.96% 제공처:키움증권/김학준

-실적 뒤에 기대하는 모멘텀

1Q 호실적 예상

포트폴리오 변화, M&A를 통해 문서 및 AI 고도화에 집중

> 관련뉴스

[한경유레카 특징주] 한글과컴퓨터, 1분기 호실적 ...

한경유레카는 AI알고리즘들의 개별 종목 투자의견(점수)을 한눈에 볼 수 있는 투자 플랫폼입니다. '한경유레카' 앱을 내려받으면 종목별 투자의견과 나에게 맞는 AI알고리즘을 추천받을 수 있습니다. 14일 한글과컴퓨터가 강세다. 한글과컴퓨터는 오전 10시 전일대비 23% 오른 3만1500원에 거래되고 있다.전일 한글과컴퓨터는 공시를 통해 분기보고서를 제출했다. 1분기 매출액은 546억원, 영업이익은 63억원으로 전년동기 대비 각각 30%와 161% 상승했다.당일 NH투자증권은 한글과컴퓨터에 대해 영업이익 기준 …

2024-05-14 10:15:01

[특징주] /사진=한글과컴퓨터올해 1분기 호실적을 낸 한글과컴퓨터가 장 중 급등한다. 14일 오전 9시 55분 기준 코스닥 시장에서 한글과컴퓨터는 전날보다 5450원(21.29%) 오른 3만1050원을 나타낸다. 호실적을 발표한 영향이다. 한글과컴퓨터의 1분기 연결 매출액은 전년동기 대비 30.7% 늘어난 546억원, 영업이익은 161.9% 성장한 64억원이다. 별도 S/W 매출액과 영업이익은 17.8%, 31.3%씩 늘어난 338억원, 121억원이다.이병화 신한투자증권 연구위원은 "공공부문 클라우드 투자의 수혜…

2024-05-14 10:03:29

[특징주]'고무적 실적 성장' 한글과컴퓨터, 16%대 ...

한글과컴퓨터의 주가가 장 초반 강세다. 14일 오전 9시41분 기준 한글과컴퓨터는 전 거래일 대비 4150원(16.21%) 오른 2만9750원에 거래되고 있다. 이날 이병화 신한투자증권 연구위원은 "공공부문 클라우드 투자의 수혜를 실적으로 확인했다. 하반기로 갈수록 공공부문 클라우드 및 인공지능(AI) 투자 빅사이클의 주인공으로 각인될 것"이라며 목표주가를 기존 기존 3만원에서 3만5000원으로 상향 조정했다.그는 "제품 라인업 추가와 공기업 및 민간기업의 AI 채택 급증이 실적에 빠르게 반영될 전망"이라며 "글로벌 AI…

2024-05-14 09:48:46

> 최근공시

| 분기보고서 (2024.03) | 2024-05-13 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-05-03 |

| 주요사항보고서(자기주식처분결정) | 2024-05-03 |

| 주식등의대량보유상황보고서(약식) | 2024-04-09 |

| 주식매수선택권부여에관한신고 | 2024-03-28 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 동사는 소프트웨어 개발 및 공급업을 목적으로 1990년 10월 11일에 설립되었으며, 1996년 9월 24일자로 상장되어 코스닥시장에서 매매가 개시됨.

- 한컴오피스 소프트웨어를 중심으로 오피스SW 및 솔루션 개발 및 판매를 주요 사업으로 하고 있음.

- 종속회사 한컴라이프케어는 보호복, 호흡기, 마스크 등 개인보호장비(PPE) 분야를 주요 사업군으로 집중하며, 공기호흡기 등 안전장비 분야에서는 압도적인 입지를 구축하고 있음.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 12% 증가, 영업이익은 36.5% 증가, 당기순이익은 67.7% 감소.

- 원격, 비대면 업무 및 학업을 위한 오피스 소프트웨어 수요의 급증을 바탕으로 클라우드 시장으로 사업 영역을 확장하고자 메일, 드라이브, 메신저, 캘린더 등을 접목한 업무협업플랫폼 사업분야에 진출하였음.

- 한컴싸인, 한컴독스를 출시하며 SaaS의 영역으로 사업을 확대하고 있음.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 3,193 | 332 | 221 | 1,847 | 95 | -2,487 |

| 2020년 | 4,014 | 682 | 466 | 2,095 | 60 | -3,408 |

| 2021년 | 2,417 | 396 | 44 | 2,233 | 54 | -4,033 |

| 2022년 | 2,420 | 250 | 167 | 2,587 | 44 | -3,517 |

| 2023년 | 2,711 | 342 | -275 | 2,540 | 34 | -3,386 |

| 2024(E)년 | 2,998 | 616 | 462 | - | 54 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 418 | 24 | 52 | 2,652 | 31 | -3,658 |

| 2023년06월 | 785 | 183 | 169 | 2,780 | 37 | -3,766 |

| 2023년09월 | 570 | 33 | 34 | 2,664 | 30 | -3,790 |

| 2023년12월 | 939 | 102 | -531 | 2,540 | 34 | -3,386 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

13.삼성생명 93,000원 ▼ -0.11% (KOSPI, 032830)

시총: 186,000억 거래량: 449,285 거래대금:417억 업종:보험

52주최고가(108,500원) 대비 -14.29%

역사적최고가(138,500원) 대비 -32.85%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 119억 | 0억 | 7억 | -137억 | 11억 |

| 2024-05-13 | 103억 | 0억 | 12억 | -78억 | -37억 |

| 2024-05-10 | 184억 | 0억 | 137억 | -225억 | -95억 |

| 2024-05-09 | 54억 | 0억 | -42억 | -19억 | 8억 |

| 2024-05-08 | 119억 | 0억 | 31억 | -142억 | -9억 |

| 2024-05-07 | 57억 | 0억 | 39억 | 0억 | -95억 |

| 2024-05-03 | 24억 | 0억 | -26억 | 0억 | 2억 |

> 요약리포트

2024-05-09 목표주가: 125,000 투자의견: BUY 상승여력: 34.41% 제공처:대신증권/박혜진

-신계약 배수 당초 전망 보다 하락하나 2분기부터 회복 예상

투자의견 매수, 목표주가 125,000원 유지

1Q24E 연결기준 순이익 5,457억원(QoQ +22.5%, YoY -22.8%) 기록 전망

2024-04-17 목표주가: 95,000 투자의견: 매수 상승여력: 2.15% 제공처:SK증권/설용진

-가장 높은 배당가능이익 측면의 여력

목표주가 95,000원으로 상향

주주 환원 측면에서 가장 여력 충분하다고 판단

2024-04-15 목표주가: 120,000 투자의견: BUY 상승여력: 29.03% 제공처:삼성증권/정민기

-주주 환원 정책 측면에서 업종 내 가장 유리한 포지션

자본 여력, 법정준비금, 사측 의지 등 주주 환원 정책 제시 가시성 측면에서 업종 내 가장 유리한 포지션에 위치해 있는 것으로 판단

높은 CSM 성장 및 자산운용 효율성 제고 가능성 등 펀더멘털 기대감 또한 존재

> 관련뉴스

실적 발표 앞두고 금융株 상승 출발…삼성생명 4%대...

서울 서초구 삼성생명 본사. (자료사진) 2023.2.20/뉴스1 ⓒ News1 박세연 기자(서울=뉴스1) 박승희 기자 = 실적발표를 앞둔 금융주들이 이번 주도 상승 출발했다. 13일 오전 9시 13분 기준 삼성생명은 전일 대비 4400원(4.79%) 오른 9만 6300원에 거래되고 있다. 이외 한화생명보험(088350)(2.16%), 삼성화재(000810)(2.30%), 메리츠금융지주(138040)(1.82%) 등도 오르고 있다.금융주 주가 강세는 실적발표에 대한 기대감 때문인 것으로 풀이된다. 삼성생명 실적발표 날짜…

2024-05-13 09:24:16

40세 남성 기준 월 6,925원 간병 보장도 선택 가능 삼성생명은 합리적인 보험료로 입원비와 간병비를 보장할 수 있는 '삼성 인터넷 입원 건강보험'을 판매한다고 10일 밝혔다. 이 상품은 삼성생명 다이렉트 홈페이지와 앱에서 가입할 수 있는 온라인 가입 전용 상품이다.삼성 인터넷 입원 건강보험은 주보험에서 사망을 보장하고 입원·간병을 특약으로 보장하는 상품이다. 입원플랜과 간병플랜, 입원+간병 종합플랜 중 선택이 가능하다. 입원 플랜은 40세 남성, 20년납, 90세 만기 기준 월보험료는 6,925원이며, 동일 기준 간병…

2024-05-10 16:08:01

[2024 ESG어워드] 삼성생명, 친환경에 진심인 생보...

[생명보험 리더상][편집자주] ESG(환경·사회책임·지배구조) 경영이 국내 기업의 핵심 경영 키워드로 급부상했다. 정부는 오는 2026년부터 ESG 공시 의무화를 추진한다. 상장기업은 2025년 ESG 경영 공시를 준비해야 한다. 기업의 '자금줄' 역할을 하는 금융회사는 탄소중립을 목표로 기후변화 대응과 기후 리스크 관리, 탄소배출량 감축에 박차를 가한다. 종합 경제 전문지 머니S는 7일 최근 1년간 우수한 ESG 경영 사례를 구축한 금융사들을 한 자리에 모아 '제4회 대한민국 리딩금융 ESG 어워드'를 개최한다. 우수한 금융…

2024-05-07 05:27:00

> 최근공시

| [기재정정]사업보고서 (2023.12) | 2024-04-29 |

| 특수관계인으로부터받은담보 | 2024-04-26 |

| 특수관계인으로부터부동산임차 | 2024-04-26 |

| 특수관계인과의수익증권거래 | 2024-04-26 |

| 특수관계인과의수익증권거래 | 2024-04-26 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 1957년에 설립되어 업계 최대의 전속 설계사 조직과 계리 전문인력을 보유하고 있는 삼성그룹 계열의 생명보험사.

- 보장성 및 연금/저축성 보험상품 서비스 제공을 주요 사업으로 하며, 압도적인 브랜드 파워와 안정적인 영업 기반을 바탕으로 업계 최상위 시장 지위를 유지하고 있음.

- 연결대상 주요 종속회사로 삼성카드, 삼성자산운용, 삼성생명 태국법인, 북경삼성치업유한공사, 삼성SRA자산운용 등이 있음.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 10% 감소, 영업이익은 10% 증가, 당기순이익은 12.7% 감소.

- 4분기 보험손익 2033억원, 투자손익 3986억원으로 시장 컨센서스 상회. 투자부문 일회성 이익을 제외하더라도 계절성을 감안하면 양호한 실적.

- 23년 4분기말 K-ICS비율이 높고, 배당가능 이익도 충분하며 향후 CSM 및 이익 성장이 예상되어 주주환원 확대 여력 또한 높음.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 318,040 | 12,526 | 10,517 | 39,327 | 738 | -37,216 |

| 2020년 | 345,343 | 17,900 | 13,705 | 45,621 | 672 | -43,511 |

| 2021년 | 350,791 | 17,010 | 15,977 | 41,636 | 762 | -39,525 |

| 2022년 | 403,310 | 13,866 | 17,208 | 26,179 | 1,208 | -24,069 |

| 2023년 | 309,370 | 23,984 | 20,337 | 46,348 | 610 | -44,237 |

| 2024(E)년 | - | 25,575 | 21,585 | - | 648 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 99,875 | 8,818 | 7,391 | 41,824 | 653 | -39,713 |

| 2023년06월 | 64,370 | 3,183 | 2,998 | 45,575 | 590 | -43,464 |

| 2023년09월 | 75,053 | 5,964 | 5,067 | 46,673 | 565 | -44,563 |

| 2023년12월 | 76,049 | 6,019 | 4,882 | 46,348 | 610 | -44,237 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

14.KT 36,550원 ▲ 2.09% (KOSPI, 030200)

시총: 93,994억 거래량: 837,643 거래대금:307억 업종:통신업

52주최고가(42,400원) 대비 -13.8%

역사적최고가(199,000원) 대비 -81.63%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 91억 | 0억 | -30억 | 1억 | -62억 |

| 2024-05-13 | 0억 | 0억 | -7억 | -1억 | 9억 |

| 2024-05-10 | -41억 | 0억 | 33억 | -2억 | 10억 |

| 2024-05-09 | 24억 | 0억 | 13억 | -12억 | -25억 |

| 2024-05-08 | -13억 | 0억 | 3억 | -11억 | 21억 |

| 2024-05-07 | 38억 | 0억 | 86억 | -26억 | -99억 |

| 2024-05-03 | -20억 | 0억 | -12억 | -1억 | 34억 |

> 요약리포트

2024-05-14 목표주가: 48,000 투자의견: BUY 상승여력: 31.33% 제공처:삼성증권/최민하

-팔방미인

1Q24 실적 Review-컨센서스 부합

AICT 컴퍼니 전략 가시화

2024-05-13 목표주가: 39,000 투자의견: NEUTRAL 상승여력: 6.7% 제공처:하나증권/김홍식

-1Q 리뷰 - 실적은 무난, 주가는 박스권 등락 예상

12개월 투자의견 중립/TP 3.9만원 유지, 확실한 저평가 구간에서만 매수 추천

1Q 컨센서스에 부합, 지난해 1Q 실적 부진에 따른 기저 효과로 YoY 이익 성장

2024-05-13 목표주가: 48,000 투자의견: BUY 상승여력: 31.33% 제공처:DB금융투자/신은정

-좋구만?

시장 눈높이에 딱 부합하는 실적

주주환원 적극적

> 관련뉴스

KT리빙 새 CI. /사진 제공=KT에스테이트[서울경제] KT그룹의 임대주택 운영관리회사 KD리빙은 지난달 29일 임시주주총회를 열고 ‘KT리빙’으로 사명 변경을 완료했다고 14일 밝혔다.KT리빙은 2012년 일본 임대주택운영관리 회사인 다이와리빙과 합작해 설립한 회사다. 지난해 KT에스테이트의 자회사로 편입했으며 기업형 임대주택 ‘리마크빌’ 등을 운영하고 있다. 이번 사명변경을 통해 부동산 운영관리 전문회사로서의 입지를 강화하고 소형주거 개발 등으로 사업을 확장해나간다는 방침이다.김환서 KT리빙 대표이사는 “이번 사명…

2024-05-14 16:10:01

[K인구전략]KT·LGU+, 임직원 출산·자녀 입학 축하...

KT, 세 쌍둥이에 1800만원 축하금·상품권LGU+, 'CEO 선물' 통해 LG 노트북 제공사내 보육시설·휴직 제도 등 가족 친화 정책이동통신사 최고경영자(CEO)들이 가족 친화 문화 정책 활성화에 앞장서고 있다. KT CEO는 지난해 직원의 세 쌍둥이 출산 소식에 1300만원 상당 육아용품 상품권과 축하금을 전달했고 LG유플러스는 입학을 앞둔 임직원 자녀들에게 'CEO 축하 선물'로 노트북을 제공하고 있다.KT CEO, '세 쌍둥이 출산' 소식에 1300만원 상당 축하 김영섭 KT 대표김영섭 KT 대표는 지난해 12월…

2024-05-14 08:36:17

KT알파 T커머스 사업 취급고상품경쟁력 강화로 17% 증가 사진 제공=KT알파[서울경제] KT알파가 1분기 영업이익 87억 원으로 전년 동기보다 425.5% 증가한 것으로 잠정 집계됐다고 13일 공시했다.같은 기간 매출은 1065억 원으로 0.9% 감소했다. 당기순이익은 82억 원으로 58.8% 증가했다.KT알파의 사업은 T커머스(데이터홈쇼핑)와 모바일상품권, 콘텐츠미디어 등 3개로 나뉜다. KT알파는 T커머스 사업의 취급고 성장과 모바일상품권 사업 매출 확대로 영업이익이 증가했다고 분석했다. 취급고는 홈쇼핑 TV 방송 …

2024-05-13 17:31:18

> 최근공시

| 연결재무제표기준영업(잠정)실적(공정공시) | 2024-05-10 |

| 영업(잠정)실적(공정공시) | 2024-05-10 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-05-09 |

| 주식소각결정 | 2024-05-09 |

| 기업설명회(IR)개최(안내공시) | 2024-05-03 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 정보통신사업을 영위할 목적으로 1981년 12월 10일에 설립되었음.

- 유무선통신/컨버전스 사업을 제공하는 ICT, 신용카드사업을 제공하는 금융사업, 위성방송서비스사업, 케이티의 자산을 활용한 부동산사업, 콘텐츠, 정보기술, 글로벌사업 및 자회사가 영위하는 기타사업으로 구분하고 있음.

- 기타 사업은 음원 스트리밍, 부동산 상품 기획 및 설계, 부동산 금융, 광고, 미디어 및 콘텐츠 제작과 기획, 투자, 유통 등 다양한 사업을 영위함.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 2.8% 증가, 영업이익은 2.4% 감소, 당기순이익은 20% 감소.

- 영업이익은 2022년도에 반영된 일회성 이익의 역기저 효과로 인해 전년 대비 2.4%인 403억원이 감소한 1조 6498억원을 기록함.

- AI와 ICT 역량을 결합한 AICT 컴퍼니로의 도약을 추진하고 음. B2C, B2B 사업의 균형 잡힌 성장이 목표임.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 243,421 | 11,596 | 6,659 | 836 | 127 | -871 |

| 2020년 | 239,167 | 11,841 | 7,034 | 869 | 116 | -894 |

| 2021년 | 248,980 | 16,718 | 14,594 | 941 | 124 | -959 |

| 2022년 | 256,500 | 16,901 | 13,877 | 1,003 | 123 | -1,077 |

| 2023년 | 263,763 | 16,498 | 9,887 | 1,019 | 130 | -1,086 |

| 2024(E)년 | 271,306 | 18,346 | 13,997 | - | 115 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 64,437 | 4,861 | 3,096 | 988 | 122 | -1,060 |

| 2023년06월 | 65,475 | 5,761 | 4,325 | 1,013 | 115 | -1,080 |

| 2023년09월 | 66,974 | 3,219 | 2,883 | 1,024 | 135 | -1,097 |

| 2023년12월 | 66,876 | 2,656 | -417 | 1,019 | 130 | -1,086 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

15.현대글로비스 188,100원 ▲ 2.4% (KOSPI, 086280)

시총: 70,538억 거래량: 128,195 거래대금:241억 업종:운수창고업

52주최고가(207,000원) 대비 -9.13%

역사적최고가(337,000원) 대비 -44.18%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 85억 | 0억 | 4억 | -4억 | -86억 |

| 2024-05-13 | 13억 | 0억 | 9억 | 0억 | -22억 |

| 2024-05-10 | 11억 | 0억 | 8억 | 0억 | -19억 |

| 2024-05-09 | 15억 | 0억 | -21억 | -1억 | 7억 |

| 2024-05-08 | 28억 | 0억 | -7억 | 0억 | -21억 |

| 2024-05-07 | 15억 | 0억 | 25억 | -2억 | -38억 |

| 2024-05-03 | 20억 | 0억 | 1억 | 0억 | -20억 |

> 요약리포트

2024-05-09 목표주가: 250,000 투자의견: BUY 상승여력: 32.91% 제공처:대신증권/양지환

-해운 수익성 개선 및 외형 성장 지속

투자의견 매수, 목표주가 250,000원 유지

완성차 업황 타이트한 수급 여건이 지속되고 있어 2024년 하반기에도 높은 용선료 및 운임 지속 전망

2024-04-26 목표주가: 270,000 투자의견: BUY 상승여력: 43.54% 제공처:이베스트투자증권/이재혁

-1Q24 Review: 실적 순항 중

1Q24 Review: 실적 순항 중

공격적인 투자는 중장기 성장 기대감의 원천

2024-04-26 목표주가: 220,000 투자의견: BUY 상승여력: 16.96% 제공처:하나증권/송선재

-기다렸던 시간이야

이익 성장으로 전환될 시점

1Q24 Review: 영업이익률 5.8% 기록

> 관련뉴스

[서울=뉴시스] 김경택 기자 = 현대글로비스는 최근 경영실적, 사업현황 설명을 위해 오는 17일 국내 주요 기관투자자를 대상으로 기업설명회를 개최한다고 14일 공시했다. …

2024-05-14 11:25:26

한국품질경영학회가 10일 개최한 ‘2024 춘계 한국품질대회’에서 이규복 현대글로비스 대표(사진)가 ‘글로벌품질경영인대상’을 수상했다. 글로벌품질경영인대상은 국내 산업 발전과 품질경영 활동에 공헌하고 기업의 사회적 책임을 다한 경영인에게 주는 상이다.학회는 이 대표가 글로벌 완성차 해상 운송 시장을 선도하고, 스마트물류 기술을 기반으로 물류산업을 혁신해 대내외 ESG(환경·사회·지배구조) 평가에서 최고등급을 받는 등의 공로를 세웠다고 평가했다. …

2024-05-10 18:45:01

'3조 실탄' 축적한 현대글로비스, '공격적 투자' 기...

현대글로비스가 이규복 대표 체제 2년 차에 접어들면서 공격적 투자 전략을 본격화하고 있다. 올해 1분기에만 이미 2000억원이 넘는 자금을 투입했다. 완성차 수출 물량이 증가하며 수익을 늘렸고 안정적 경영기조로 현금 자산을 역대급으로 확보했다. 올해부터는 이를 성장에 활용하겠다는 구상이다.현대글로비스는 25일 개최한 1분기 실적 콘퍼런스콜에서 공격적으로 전략화주를 유치하기 위해 물류자산에 투자하겠다고 밝혔다. 터미널과 항만, 창고, 물류센터 등 물류거점에서 수익을 창출할 수 있는 투…

2024-04-26 14:44:01

> 최근공시

| 기업설명회(IR)개최(안내공시) | 2024-05-09 |

| 신규시설투자등 | 2024-04-25 |

| 연결재무제표기준영업실적등에대한전망(공정공시) | 2024-04-25 |

| 연결재무제표기준영업(잠정)실적(공정공시) | 2024-04-25 |

| 공정거래자율준수프로그램운영현황(안내공시) | 2024-04-25 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 동사는 2001년 현대자동차 그룹의 물류 통합에 따른 효율성 추구를 위하여 설립되었으며, 자동차 전문 물류기업으로 성장하였음.

- 동사가 영위하는 사업은 종합물류업과 유통판매업, 해운업이 있음. 종합물류업은 고객의 화물에 대한 운송 서비스를 제공하는 사업으로 국내물류와 해외물류로 구분됨.

- 유통판매업은 CKD부품 공급 사업, 도매형태의 중고차 경매와 수출을 하는 중고차사업, 원자재 수출입 및 중계무역을 하는 트레이딩사업으로 구분됨.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 4.8% 감소, 영업이익은 13.6% 감소, 당기순이익은 10.8% 감소.

- 현대차그룹의 자동차 출하량 상승의 일시적인 효과가 감소하면서 물류부문의 비중이 감소하였음. 이에 매출이 전년대비 감소하고 영업이익도 감소하였음.

- 전기차 수요 증가에 따른 북미 현지 생산 확대 및 동남아 신규 생산공장 가동으로 CKD사업의 시장전망은 양호한 상태임.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 182,700 | 8,765 | 5,023 | 24,780 | 117 | -24,742 |

| 2020년 | 165,199 | 6,622 | 6,061 | 27,309 | 115 | -26,849 |

| 2021년 | 217,796 | 11,262 | 7,832 | 30,792 | 109 | -30,817 |

| 2022년 | 269,819 | 17,985 | 11,928 | 36,442 | 102 | -36,494 |

| 2023년 | 256,832 | 15,540 | 10,701 | 40,889 | 89 | -41,304 |

| 2024(E)년 | 277,263 | 17,042 | 12,749 | - | 80 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 63,008 | 4,066 | 2,836 | 36,797 | 108 | -37,213 |

| 2023년06월 | 65,348 | 4,126 | 2,907 | 38,341 | 94 | -38,870 |

| 2023년09월 | 63,301 | 3,842 | 2,460 | 39,643 | 94 | -40,281 |

| 2023년12월 | 65,174 | 3,507 | 2,498 | 40,889 | 89 | -41,304 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

16.현대로템 38,550원 ▲ 2.25% (KOSPI, 064350)

시총: 42,074억 거래량: 1,144,100 거래대금:438억 업종:운수장비

52주최고가(43,450원) 대비 -11.28%

역사적최고가(45,500원) 대비 -15.27%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 83억 | 0억 | -4억 | -3억 | -76억 |

| 2024-05-13 | 4억 | 0억 | -6억 | 0억 | 2억 |

| 2024-05-10 | 16억 | 0억 | 10억 | -1억 | -25억 |

| 2024-05-09 | 19억 | 1억 | -11억 | -1억 | -8억 |

| 2024-05-08 | 23억 | 0억 | -15억 | -3억 | -4억 |

| 2024-05-07 | 40억 | 0억 | -11억 | 2억 | -31억 |

| 2024-05-03 | -19억 | 6억 | 9억 | 1억 | 3억 |

> 요약리포트

2024-04-29 목표주가: 48,000 투자의견: 매수 상승여력: 24.51% 제공처:미래에셋증권/정동호

-Still on track for growth

1Q24 review: OP misses consensus by 17.2%

Pace of negotiations for Poland (K2PL) and Romania (K2) contracts to be key

2024-04-29 목표주가: 45,000 투자의견: BUY 상승여력: 16.73% 제공처:하나증권/위경재

-계단식 상승의 첫 발

1Q24 Re : 기대보다는 저조한 실적

기대보다 좋은 전망

2024-04-29 목표주가: 46,000 투자의견: BUY 상승여력: 19.33% 제공처:유진투자증권/양승윤

-2분기부터는 더 좋아질 것

2024년 1분기 실적은 매출액 7,478억원(+9%yoy), 영업이익 447억원(+40%yoy, OPM6%)을 기록

1분기에는 폴란드 K-2 전차 18대가 현지에 납품이 완료됨(4대 국군 대여/14대 신규 생산)

> 관련뉴스

830억 규모 현대로템이 우리 군에 공급하는 차륜형장갑차가 처음으로 수출길에 올랐다. 페루 육군조병창(FAME·파메)은 자국 육군 기동성 향상 프로그램의 우선협상대상자로 현대로템(공급자)과 STX(계약자)를 선정했다고 1일(현지시간) 밝혔다.현대로템은 2일 이 같은 내용을 발표했다. 공급가액은 6000만달러(약 830억원) 규모다. 현대로템은 최종 계약이 완료되면 계약자인 STX를 통해 페루 육군에 ‘K808 백호’(사진) 30대를 공급한다. 현대로템 관계자는 “차륜형 장갑차의 첫 수출인 동시에 중남미 지역 최초 진출이라…

2024-05-02 18:24:13

총 30대 6000만 달러 규모우리 군의 핵심 기동전력 차륜형장갑차가 해외 시장에 첫 발을 내딛는다. 현대로템은 STX가 페루 육군 조병창이 발주한 차륜형장갑차 공급 사업의 우선협상대상자로 선정됐다고 2일 밝혔다. 현대로템은 최종 계약 후 STX를 통해 페루 육군에 차륜형장갑차 K808 ‘백호’ 30대를 공급한다. 금액은 약 6000만 달러 규모다. 현대로템 K808 차륜형장갑차. 현대로템 제공 이번 사업은 현대로템 차륜형장갑차의 첫 해외 수출이자 국산 전투장갑차량의 중남…

2024-05-02 14:51:01

우선협상자 선정...1차 사업 규모 840억원향후 120대 공급 계약 가능"K방산 최초 중남미 장갑차 공급" 페루 육군조병창(FAME·파메)이 페루 육군 전력 향상을 위해 도입하는 신규 차륜형 장갑차 우선협상대상자로 현대로템(공급자)·STX(계약자)를 선정했다고 1일(현지시간) 밝혔다.차륜형 장갑차는 캐터필러와 같은 '무한궤도' 없이 일반 차량처럼 개별 바퀴를 굴려 움직이는 형태의 장갑차다.1차 사업비 규모는 2억 3천만 솔(약 840억 원) 상당으로 알려졌다.현대로템·STX는 파메와의 협력으로 중장기적으로 4·6륜 장갑…

2024-05-02 11:02:25

> 최근공시

| 기타경영사항(자율공시) | 2024-05-02 |

| [첨부정정]연결재무제표기준영업(잠정)실적(공정공시) | 2024-04-26 |

| 기업설명회(IR)개최(안내공시) | 2024-04-26 |

| 연결재무제표기준영업(잠정)실적(공정공시) | 2024-04-26 |

| 투자판단관련주요경영사항 | 2024-04-25 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 동사는 1999년 설립되어 레일솔루션 사업, 디펜스솔루션 사업, 에코플랜트 사업을 영위하고 있음.

- 레일솔루션사업본부는 국내를 넘어 세계시장에 전동차, 고속전철, 경전철 등 각종 철도차량을 공급하고 있음.

- 디펜스솔루션사업본부는 지상무기체계의 연구개발 및 생산을 담당하고 있으며, 에코플랜트사업본부는 높은 기술력을 바탕으로 국내외 다수의 철강 및 자동차 생산인프라 등의 공사를 수행하고 있음.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 13.4% 증가, 영업이익은 42.4% 증가, 당기순이익은 18.6% 감소.

- 2022년부터 공급하기 시작한 K2흑표 전차 이외에도 방산물자 부문에서의 매출이 늘며 매출이 약 13% 가량 상승하였음. 이에 영업이익도 상승 추세임.

- 동사가 추진하는 신규사업으로는 수소전기 철도차량 및 스마트항만 물류설비 등이 있음.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 24,593 | -2,799 | -3,557 | 59 | 363 | -108 |

| 2020년 | 27,853 | 821 | 224 | 73 | 212 | -147 |

| 2021년 | 28,725 | 802 | 514 | 86 | 224 | -132 |

| 2022년 | 31,633 | 1,475 | 1,945 | 126 | 223 | -173 |

| 2023년 | 35,874 | 2,100 | 1,568 | 153 | 218 | -202 |

| 2024(E)년 | 42,687 | 3,224 | 2,340 | - | 193 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 6,844 | 319 | 181 | 129 | 205 | -177 |

| 2023년06월 | 9,868 | 672 | 526 | 139 | 217 | -188 |

| 2023년09월 | 9,270 | 411 | 400 | 147 | 208 | -195 |

| 2023년12월 | 9,892 | 698 | 462 | 153 | 218 | -202 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

17.한국타이어앤테크놀로지 45,100원 ▲ 4.4% (KOSPI, 161390)

시총: 55,868억 거래량: 1,513,449 거래대금:674억 업종:화학

52주최고가(63,300원) 대비 -28.75%

역사적최고가(67,800원) 대비 -33.48%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 77억 | -9억 | 27억 | 2억 | -98억 |

| 2024-05-13 | 15억 | 3억 | -46억 | 2억 | 26억 |

| 2024-05-10 | -138억 | -1억 | 30억 | 1억 | 109억 |

| 2024-05-09 | -82억 | 0억 | -9억 | 0억 | 91억 |

| 2024-05-08 | -117억 | 7억 | 18억 | 2억 | 89억 |

| 2024-05-07 | -603억 | 0억 | -212억 | 25억 | 790억 |

| 2024-05-03 | -32억 | 0억 | -33억 | 1억 | 64억 |

> 요약리포트

2024-05-07 목표주가: 69,000 투자의견: BUY 상승여력: 52.99% 제공처:대신증권/김귀연

-한온시스템 인수로 1.8조원 현금 소진

한온시스템 인수 결정에 따른 목표배수 조정. TP 6.9만원 하향(-5%)

견조한 실적/수익성 예상되는 상황에서 주가 하방 압력 확대 불가피할 것

2024-05-07 목표주가: 60,000 투자의견: NEUTRAL 상승여력: 33.04% 제공처:하나증권/송선재

-한온시스템을 최종 인수

한온시스템의 지분을 1.73조원에 추가 인수. 누적 50.53% 확보에 총 2.8조원

시너지 크기가 불분명. 단기 ROE 4%대의 투자인 셈

2024-05-02 목표주가: 86,000 투자의견: BUY 상승여력: 90.69% 제공처:현대차증권/장문수

-어서와, 7만원 위는 처음이지?

투자포인트 및 결론

주요이슈 및 실적전망

> 관련뉴스

유럽 국제 타이어 전시회 ‘더 타이어 쾰른 2024’ 참가여름용 타이어 신상품·전기버스용 타이어 선보여 한국타이어 더 타이어 쾰른 2022년 부스. ⓒ한국타이어앤테크놀로지[데일리안 = 정진주 기자] 한국타이어앤테크놀로지(한국타이어)는 내달 4일부터 6일까지 독일 쾰른에서 개최되는 유럽 국제 타이어 전시회 ‘더 타이어 쾰른 2024’에 참가한다고 14일 밝혔다.‘더 타이어 쾰른’은 한국타이어를 비롯한 글로벌 주요 타이어 업체들이 대거 참여하는 세계 최대 규모 타이어 전시회다. 한국타이어는 이번 전시회에서 전기차 전용 타이어…

2024-05-14 11:52:01

한국타이어, 유럽 타이어 전시회서 전기차용 신제품...

여름용 '아이온 GT'·전기버스용 'e 스마트 시티 AU56' 한국타이어, '더 타이어 쾰른 2024' 참가[한국타이어 제공. 재판매 및 DB 금지] (서울=연합뉴스) 이승연 기자 = 한국타이어앤테크놀로지는 독일 쾰른에서 내달 4∼6일 열리는 국제 타이어 전시회 '더 타이어 쾰른 2024'에 참가해 신제품 2종을 선보인다고 14일 밝혔다. 이번 전시회에서 한국타이어는 전기차 타이어 브랜드 아이온(iON)의 여름용 신제품 '아이온 GT'와 전기버스용 타이어 'e 스마트 시티 AU56'을 처음으로 공개한다. …

2024-05-14 09:22:00

(한국타이어 제공)(서울=뉴스1) 이동희 기자 = 한국타이어앤테크놀로지(161390)는 지난 9일 충남 태안 '한국테크노링'에서 국내 딜러 32명을 대상으로 '2024 TBR(트럭∙버스용 타이어) 테스트 드라이빙 데이'를 개최했다고 10일 밝혔다. 한국타이어의 프리미엄 트럭용 타이어 신상품 '스마트플렉스(SmartFlex) AH51+'를 딜러들에게 소개하고 직접 체험할 수 있는 기회를 제공했다. 스마트플렉스 AH51는 기존 타이어 대비 강성을 높였고 마모 진행 상황에 맞춰 트레드 형상이 변화하는 기술을 탑재해…

2024-05-10 15:07:08

> 최근공시

| 타법인주식및출자증권취득결정 | 2024-05-03 |

| 투자판단관련주요경영사항 | 2024-05-03 |

| 연결재무제표기준영업(잠정)실적(공정공시) | 2024-04-30 |

| 동일인등출자계열회사와의상품ㆍ용역거래변경 | 2024-04-29 |

| 기업설명회(IR)개최(안내공시) | 2024-04-22 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 동사는 2012년 한국타이어월드와이드(주)(한국앤컴퍼니(주))의 타이어부문이 인적분할되어 설립되었음. 동사의 사업부문은 타이어부문과 기타사업부문으로 구성됨.

- 타이어부문에서 동사는 국내 시장점유율 1위를 유지하고 있으며, Global Top 10 이내의 위치를 유지하며 세계 타이어 시장을 이끌고 있음.

- 비타이어 부문은 크게 지배회사 등의 타이어 제조기계를 제조/판매하는 사업과 금형관련 제작, 판매사업 등으로 구성되어 있음.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 6.5% 증가, 영업이익은 88.1% 증가, 당기순이익은 4.3% 증가.

- 전년 대비 판매량이 상승함과 동시에 글로벌 공급망 정상화로 물류비가 감소하고, 재료비 또한 하락하여 수익성이 큰 폭으로 개선됨.

- 동사의 다른 사업인 일반기계의 경우 한국타이어앤테크놀로지의 설비투자계획 지연 및 비드판매 감소에 따라 매출이 감소함.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 68,833 | 5,440 | 4,296 | 11,813 | 41 | -11,511 |

| 2020년 | 64,531 | 6,283 | 3,852 | 12,332 | 44 | -11,874 |

| 2021년 | 71,411 | 6,422 | 5,947 | 13,165 | 43 | -13,140 |

| 2022년 | 83,942 | 7,058 | 7,058 | 14,292 | 42 | -14,239 |

| 2023년 | 89,396 | 13,279 | 7,288 | 15,248 | 33 | -15,457 |

| 2024(E)년 | 90,564 | 9,017 | 7,366 | - | 35 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 21,041 | 1,909 | 959 | 14,289 | 38 | -14,742 |

| 2023년06월 | 22,635 | 2,482 | 1,415 | 14,516 | 34 | -14,868 |

| 2023년09월 | 23,401 | 3,964 | 3,003 | 14,998 | 34 | -15,358 |

| 2023년12월 | 22,320 | 4,924 | 1,911 | 15,248 | 33 | -15,457 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

18.삼성에스디에스 161,600원 ▲ 3.59% (KOSPI, 018260)

시총: 125,043억 거래량: 236,997 거래대금:383억 업종:서비스업

52주최고가(174,000원) 대비 -7.13%

역사적최고가(429,500원) 대비 -62.37%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 72억 | -2억 | 24억 | -5억 | -90억 |

| 2024-05-13 | -11억 | -1억 | 12억 | 0억 | 0억 |

| 2024-05-10 | -14억 | 0억 | 23억 | 0억 | -9억 |

| 2024-05-09 | 7억 | 2억 | -49억 | 0억 | 41억 |

| 2024-05-08 | 17억 | 0억 | -21억 | 0억 | 4억 |

| 2024-05-07 | -11억 | -1억 | 37억 | 0억 | -25억 |

| 2024-05-03 | 0억 | 0억 | 15억 | 0억 | -15억 |

> 요약리포트

2024-05-02 목표주가: - 투자의견: - 상승여력: -% 제공처:미래에셋증권/김수진

-생성형AI 제품 공식 출시: 오!

생성형AI B2B 솔루션 드디어 공식 출시

글로벌 제품과의 최대 차이점

2024-04-26 목표주가: 208,000 투자의견: BUY 상승여력: 28.71% 제공처:유안타증권/이창영

-Decent despite weak seasonality

1Q24 review

2Q24 and 2H24 outlook

2024-04-26 목표주가: 244,000 투자의견: 매수 상승여력: 50.99% 제공처:미래에셋증권/김수진

-Korea's AI leader

Revising up 2024F IT services and cloud revenue by 1.4% and 1.9%, respectively

Committed to generative AI; entering global SaaS market with SRM solution

> 관련뉴스

원가 예측하는 기술 탑재삼성SDS는 미국 플로리다주 올랜도에서 열린 ‘가트너 공급망 심포지엄 2024’에 참가해 구매 공급망 관리(SRM) 솔루션을 선보였다고 9일 밝혔다.SRM은 제품 생산에 필요한 자재와 부품, 인력과 서비스 등을 효과적으로 구매할 수 있도록 돕는 솔루션이다. 협력사 발굴부터 평가, 조달 계획, 위험 관리까지 전 영역을 지원한다. 삼성SDS가 이번에 선보인 SRM은 웹으로 이용하는 서비스형 소프트웨어(SaaS)다. 원가 예측 인공지능(AI)을 탑재해 신제품 개발 단계부터 부품 원가 등을 관리할 수 있다.제품…

2024-05-09 18:16:11

삼성SDS 직원이 가트너 공급망 심포지엄/엑스포를 찾은 고객에게 구매공급망 관리 솔루션 SRM SaaS를 소개하고 있다. [사진제공 삼성SDS][디지털데일리 이상일기자] 삼성SDS가 미국 플로리다주 올랜도에서 열린 가트너 공급망 심포지엄/엑스포(Gartner Supply Chain Symposium/Xpo™ 2024 conference)에 참가해 구매 공급망 관리 솔루션‘SRM SaaS’를 선보였다.구매 공급망 관리(SRM/Supplier Relationship Management)란 제품 생산에 필요한 자재, 부품, …

2024-05-09 10:52:01

삼성SDS, 가트너 공급망 심포지엄서 구매공급망관리...

(서울=연합뉴스) 삼성SDS는 미국 플로리다주 올랜도에서 열린 가트너 공급망 심포지엄/엑스포에 참가해 구매 공급망 관리 설루션 'SRM SaaS'를 선보였다고 9일 밝혔다. 구매 공급망 관리(SRM)란 제품 생산에 필요한 자재, 부품, 인력, 서비스 등 기업 활동에 필요한 항목을 효과적으로 구매할 수 있도록 돕는 설루션이다. 협력사 발굴, 협업에서부터 평가, 조달 계획 및 위험 관리까지 전 영역을 지원한다. 2024.5.9 [삼성SDS 제공. 재판매 및 DB 금지] photo@yna.co.kr …

2024-05-09 09:07:24

> 최근공시

| 기업설명회(IR)개최(안내공시) | 2024-04-25 |

| 기업설명회(IR)개최(안내공시) | 2024-04-25 |

| 기업설명회(IR)개최(안내공시) | 2024-04-25 |

| 기업설명회(IR)개최(안내공시) | 2024-04-25 |

| 연결재무제표기준영업(잠정)실적(공정공시) | 2024-04-25 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 동사가 영위하고 있는 주된 사업은 IT서비스와 물류 2개 사업부문으로 구성되어 있으며, IT서비스는 크게 비즈니스 솔루션과 클라우드&ITO 서비스로 구분됨.

- 클라우드 기업으로의 전환을 위해 클라우드 기술력 강화와 전문인력을 확보하고 있음.

- 삼성관계사를 대상으로 MES(생산관리시스템), ERP(전사적 자원관리 시스템) 등을 성공적으로 구축하는 등 삼성 관계사의 IT서비스 최적화를 지속적으로 지원하고 있음.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 23% 감소, 영업이익은 11.8% 감소, 당기순이익은 36.9% 감소.

- 기업향 클라우드 서비스를 제공하는 CSP는 동탄데이터센터를 본격적으로 가동하고, 공공과 기업의 주요 업무시스템을 유치하는 성과가 있었음.

- 국내 IT 서비스 시장은 기존 시스템 운영 효율화 및 업그레이드에 투자가 집중되는 경향을 보이며 신기술에 대한 관심이 증대됨.

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 107,196 | 9,901 | 7,504 | 17,320 | 34 | -17,278 |

| 2020년 | 110,174 | 8,716 | 4,529 | 17,987 | 33 | -17,624 |

| 2021년 | 136,300 | 8,081 | 6,334 | 19,086 | 41 | -19,134 |

| 2022년 | 172,348 | 9,161 | 11,300 | 21,449 | 41 | -21,779 |

| 2023년 | 132,768 | 8,082 | 7,013 | 22,602 | 37 | -23,093 |

| 2024(E)년 | 156,150 | 9,428 | 8,455 | - | 37 | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 34,009 | 1,943 | 2,083 | 21,333 | 41 | -21,919 |

| 2023년06월 | 32,908 | 2,064 | 1,705 | 21,779 | 37 | -22,499 |

| 2023년09월 | 32,081 | 1,930 | 1,766 | 22,235 | 36 | -22,983 |

| 2023년12월 | 33,771 | 2,145 | 1,460 | 22,602 | 37 | -23,093 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

19.와이씨 16,380원 ▲ 14.71% (KOSDAQ, 232140)

시총: 13,439억 거래량: 38,134,576 거래대금:6,138억 업종:반도체

52주최고가(16,930원) 대비 -3.25% (5일만에 재진입)

역사적최고가(16,930원) 대비 -3.25% (5일만에 재진입)

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 69억 | -2억 | 84억 | -12억 | -140억 |

| 2024-05-13 | -25억 | 0억 | 30억 | -11억 | 6억 |

| 2024-05-10 | 31억 | 0억 | 32억 | -5억 | -58억 |

| 2024-05-09 | 112억 | -1억 | 20억 | 1억 | -133억 |

| 2024-05-08 | -120억 | 0억 | -31억 | -3억 | 155억 |

| 2024-05-07 | 35억 | -1억 | -11억 | -1억 | -22억 |

| 2024-05-03 | 47억 | 0억 | -10억 | 5억 | -41억 |

> 요약리포트

2024-03-06 목표주가: - 투자의견: - 상승여력: -% 제공처:한국IR협의회(리서치센터)/백종석

-보릿고개 이후 기대되는 우등생

메모리 반도체 웨이퍼 테스터 전문기업

메모리 업황은 4Q23부터 회복 중

2023-01-19 목표주가: - 투자의견: - 상승여력: -% 제공처:한국IR협의회(리서치센터)/백종석

-보릿고개에서도 돋보이는 우등생

메모리 반도체 웨이퍼 테스터 전문기업

메모리 반도체 업황은 2023년 상반기에 바닥권 형성 전망

2022-06-07 목표주가: - 투자의견: Not Rated 상승여력: -% 제공처:미래에셋증권/김영건

-경쟁력을 수주로 입증

메모리 테스트 장비부문 업황 호조

자회사 샘씨엔에스 사업 호조 지속

> 관련뉴스

와이씨, 삼성전자에 335억원 규모 반도체 검사장비 ...

와이씨와이씨(옛 와이아이케이)는 삼성전자와 334억8000만원 규모의 반도체 검사장비 공급계약을 체결했다고 24일 공시했다.금액은 지난해 매출의 13.12% 수준이다. 계약기간은 오는 9월30일까지다.와이씨는 전공정이 끝난 D램, 낸드플래시 등 메모리 반도체를 웨이퍼 상태로 검사하는 장비를 개발·공급하는 업체다. 반도체 불량 유무를 분석하고, 불량이 발생한 메모리 셀(Cell)을 수리하는 기능 등도 지원한다. 고객사는 삼성전자, SK하이닉스 등이다.앞서 와이씨는 지난 3월 정기주주총회를 통해 상호명을 기존 와이아이케이에…

2024-04-24 15:48:01

◇와이아이케이=삼성전자와 334억원 규모 반도체 검사장비 공급 계약.◇인텔리안테크=356억원 규모 지상 게이트웨이 안테나 공급 계약. …

2024-04-24 17:53:16

[서울=뉴시스] 신항섭 기자 = 와이아이케이는 삼성전자와 약 335억원 규모의 반도체 검사장비 공급계약을 체결했다고 24일 공시했다.계약금액은 최근 매출액의 13.12%에 해당되며 계약기간은 오는 9월30일까지다. …

2024-04-24 11:05:26

> 최근공시

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-05-14 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-04-25 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-04-25 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-04-25 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-04-25 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 1991년 4월 설립되어, 고속 메모리테스터 검사장비 제조 공급업체로서, 주요 제품으로는 메모리 웨이퍼 테스터 등이 있음.

- 주요 제품인 반도체용 웨이퍼 테스터는 칩의 불량 정보를 정확히 취득하고 분석하는 역할을 하며, DRAM 및 3D-NAND에 적용되는 전공정을 마친 웨이퍼를 셀 단위로 전수 검사함.

- 매출구성은 메모리 웨이퍼 테스터 82%, 전지전자부속품 11%로 이루어져 있음.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 10.5% 감소, 영업이익은 76.5% 감소, 당기순이익은 48.2% 감소.

- 23년 4분기 부터 전방 산업 업체들의 D램 고정가격이 상승하며 업황 회복세. 상반기에 삼성 평택 공장에서 장비 주문이 기대되고, P4 공정이 시작될 예정이므로 내년 업황 상승 기대함.

- 삼성전자와 758억 8800만원 규모의 반도체 검사장비 공급 계약을 체결

> 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2019년 | 500 | -118 | -121 | 1,430 | 88 | -1,582 |

| 2020년 | 1,719 | 248 | 205 | 2,372 | 27 | -2,549 |

| 2021년 | 3,113 | 546 | 509 | 2,938 | 36 | -4,033 |

| 2022년 | 2,853 | 364 | 344 | 3,259 | 46 | -4,224 |

| 2023년 | 2,552 | 86 | 129 | 3,421 | 31 | -4,361 |

| 2024(E)년 | - | - | - | - | - | - |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

> 분기별 기업실적(단위: 억)

| 매출액 | 영업 이익 |

당기 순이익 |

자본 유보율% |

부채 비율% |

자본 잠식률% |

|

|---|---|---|---|---|---|---|

| 2023년03월 | 678 | 25 | 48 | 3,312 | 42 | -4,262 |

| 2023년06월 | 775 | -1 | 28 | 3,355 | 38 | -4,294 |

| 2023년09월 | 547 | 5 | 7 | 3,354 | 39 | -4,311 |

| 2023년12월 | 551 | 56 | 45 | 3,421 | 31 | -4,361 |

※자본잠식률은 마이너스가 정상이며 플러스가 잠식입니다.

20.대한유화 152,100원 ▲ 7.26% (KOSPI, 006650)

시총: 9,887억 거래량: 157,423 거래대금:241억 업종:화학

52주최고가(172,500원) 대비 -11.83%

역사적최고가(405,500원) 대비 -62.49%

> 일봉차트

> 일별 투자자 순매수 거래대금

| 날짜 | 외국인 | 기타외국인 | 기관합계 | 기타법인 | 개인 |

| 2024-05-14 | 68억 | -1억 | 19억 | -2억 | -85억 |

| 2024-05-13 | -1억 | 0억 | 7억 | 0억 | -7억 |

| 2024-05-10 | 3억 | 0억 | -3억 | 0억 | 0억 |

| 2024-05-09 | 7억 | 0억 | -10억 | 0억 | 3억 |

| 2024-05-08 | 0억 | 0억 | 4억 | 0억 | -5억 |

| 2024-05-07 | 1억 | 0억 | 9억 | 0억 | -9억 |

| 2024-05-03 | 3억 | 0억 | 13억 | -1억 | -16억 |

> 요약리포트

2024-04-23 목표주가: - 투자의견: 중립 상승여력: -% 제공처:한국투자증권/최고운

-1Q24 Preview: 바닥이라고 안심할 수 없어

1분기까지 영업적자 지속되지만 예상했던 수준

역대 가장 긴 불황 속 조금씩 긍정적 변화들이 보이기 시작

2024-04-12 목표주가: 180,000 투자의견: HOLD 상승여력: 18.34% 제공처:메리츠증권/노우호

-1Q24 Preview: 요원한 업황 반등

1Q24 Preview: 영업적자 -468억원으로 QoQ 적자규모 확대

아시아 역내 설비 공급과잉은 현재 진행 형, 결국 향후 수요 증분이 중요

2024-04-11 목표주가: 200,000 투자의견: 매수 상승여력: 31.49% 제공처:신한투자증권/이진명

-1Q24 영업이익 -70억원(적자지속 QoQ)으로 컨센서스 부합 전망

1Q24 영업이익은 -70억원(적자지속 QoQ)으로 컨센서스 -87억원에 부합할 전망이다

목표주가 200,000원, 투자의견 ‘매수’를 유지한다

> 관련뉴스

[클릭 e종목]"대한유화, 홍해 분쟁에 흑자전환 지연...

유안타증권은 31일 "홍해 지역 분쟁발(發) 물류 대란으로 석유화학 업황 개선이 지연될 것"이라며 ‘대한유화’의 목표주가를 기존 30만원에서 25만원으로 하향 조정했다.황규원 유안타증권 애널리스트는 "홍해 분쟁으로 중동과 유럽에서 아시아로 유입되는 납사(나프타) 가격이 상승하면서 석유화학 업체의 원가 부담이 상승했다"고 평가했다.여기에 "한국에서 아프라카와 유럽으로 수출하는 석유화학 제품 운송비가 t(톤)당 50달러에서 200달러로 상승했다"면서 "운송비 부담으로 구매처가 제품 구매를 늦춰, 매출도 기대만큼 증가하지 않을 것"…

2024-01-31 08:01:28

내년 납사 공급 계약 체결 에쓰오일 CI에쓰오일이 대한유화와 1조5000억원대의 납사 공급 계약을 체결했다.27일 에쓰오일은 대한유화에 1조5360억원 규모의 납사 수주 계약을 맺었다고 공시했다. 이는 에쓰오일 2022년 연결기준 매출의 3.6% 규모다. 계약 기간은 내년 1월 1일부터 12월 31일까지다.계약금액은 계약기간 추정 공급물량과 계약일 직전 1개월의 평균 환율, 2024년 납사의 예상 국제가격을 기초로 산정됐다. 에쓰오일은 “향후 실제 판매가격, 판매물량 및 환율변동으로 인하여 계약금액이 변동될 수 있다”고…

2023-12-27 16:49:00

[이데일리 이정현 기자] △SK하이닉스(000660) -2024년 전 응용처 메모리 채용량 증가에 대한 가시성이 재차 높아졌다는 점이 긍정적-1A/1Bnm 및 238단 선단공정 중심의 투자를 확대하는 가운데, HBM/DDR5와 같은 고부가 제품 시장 내에서 지속 아웃퍼폼할 것으로 기대된다는 점에 주목△대한유화(006650)-3분기 저가 나프타 원료 투입 효과로, 8개 분기만에 소폭 흑자 전환 기대-주력제품은 에틸렌 2024년 수급 업황 개선. 글로벌 신규증설 규모가 2022년 1100만t, 2023년 700만t, 2024년 5…

2023-12-09 09:13:05

> 최근공시

| 최대주주등소유주식변동신고서 | 2024-05-08 |

| 연결재무제표기준영업(잠정)실적(공정공시) | 2024-04-29 |

| 최대주주등소유주식변동신고서 | 2024-04-05 |

| 주식등의대량보유상황보고서(약식) | 2024-04-02 |

| 임원ㆍ주요주주특정증권등소유상황보고서 | 2024-03-26 |

> 기업개요 (※이곳을 클릭하여 에프앤가이드에서 보다 상세한 내용을 확인 해 보세요. )

- 1970년 설립되어 에틸렌 등 올레핀류 및 기초유분제품, EO/EG 등을 생산하며, 울산공장에서 합성수지 원료로 주로 사용하고 일부는 판매하고 있음.

- 울산, 온산의 석유화학공업단지에 수직 계열화된 생산시설을 보유하고 있어 에틸렌, 프로필렌 시황 변화에 상관없이 안정적으로 원료를 공급받을 수 있음.

- 2개의 공장은 HDPE와 PP를 서로 선택적으로 생산할 수 있는 시스템이어서 합성수지 시황에 따른 탄력적운영으로 이익 극대화가 가능함.

> 실적코멘트

- 2023년 12월 전년동기 대비 연결기준 매출액은 12.5% 증가, 영업손실은 71% 감소, 당기순손실은 80.5% 감소.

- 3분기 이후 기초유분 및 MC4, 폴리머 등의 판가 회복으로 지난해 같은기간 대비 증가한 외형 기록하였으며, 원가율 하락 영향으로 영업수익성 또한 크게 개선된 모습.

- 미국 및 중국 등의 대규모 투자로 공급 증가가 지속적으로 우려되는 상황에서 산업의 성장성이 이를 어느정도 상쇄할지가 실적 개선의 관건임.

> 기업실적(단위: 억)